Introducción

La mayoría de los clientes reciben una tarjeta de débito de su banco cuando abren una cuenta. La tarjeta de débito está vinculada a la cuenta corriente del titular de la tarjeta y se puede utilizar para retirar efectivo en cajeros automáticos, pagar en tiendas o iniciar pagos seguros en línea.

Comerciantes quien quiere aceptar pagos con tarjeta debe tener un buen conocimiento de los flujos de procesamiento de tarjetas de débito, las tarifas y las diferentes entidades que participan en el proceso de pago.

Conozca cómo funciona el procesamiento de tarjetas de débito y qué sucede, desde el momento en que el cliente inicia el pago hasta que los fondos llegan a su cuenta.

¿Qué es el procesamiento de tarjetas de débito?

Para procesar los pagos con tarjeta de débito, los comerciantes, los bancos, los PSP y las redes de tarjetas deben recopilar, intercambiar y validar los datos de pago de los clientes en una serie de acciones denominadas procesamiento de tarjetas de débito.

Los 5 participantes clave en el procesamiento de tarjetas de débito incluyen:

- Titular de la tarjeta. La persona que posee la tarjeta de débito y la utiliza para comprar bienes o servicios. El titular de la tarjeta inicia un pago presentando su tarjeta de débito en la terminal del punto de venta (POS) o ingresando su información de pago en un formulario de pago en línea.

- Comerciante. El negocio que acepta la tarjeta de débito como medio de pago de sus bienes o servicios. El comerciante, que puede ser una tienda física o un minorista en línea, acepta la tarjeta y envía los detalles de la transacción al banco adquirente.

- adquirente de comerciante. La institución financiera que procesa la transacción con tarjeta de débito en nombre del comerciante (el banco del comerciante). El banco adquirente actúa como intermediario entre el comerciante y la asociación de tarjetas, remitiendo la transacción para su autorización.

- Asociación de tarjetas. Una red de tarjeta de pago que supervisa y facilita las transacciones con tarjeta, es decir, Visa o Mastercard.

- Editor. La institución financiera que emitió la tarjeta de débito al titular de la tarjeta (el banco del cliente). El banco emisor autentica la transacción y la aprueba o la rechaza.

Nota: Lea nuestro artículo de comparación emisor vs adquirente y conocer sus diferencias y responsabilidades en el procesamiento de pagos.

¿Cómo funciona el procesamiento de tarjetas de débito?

Para garantizar la transferencia segura de datos y fondos, el procesamiento de tarjetas de débito incluye los siguientes pasos:

- El titular de la tarjeta inicia la transacción. El titular de la tarjeta presenta la tarjeta de débito al comerciante. El cliente desliza la tarjeta, la inserta en un lector de tarjetas o ingresa la información de la tarjeta en un formulario de pago.

- Autorización. El sistema del comerciante envía una solicitud de autorización al banco adquirente. Esta solicitud incluye detalles esenciales como el número de tarjeta, el monto de la transacción y identificación del comerciante.

- Autenticación El banco adquirente envía la solicitud de autorización a la asociación de tarjetas, que verifica la validez de la tarjeta y el saldo disponible del titular de la tarjeta. La asociación de la tarjeta luego se comunica con el banco emisor para autenticar la transacción.

- Aprobación. El banco emisor evalúa la transacción en función de factores como los fondos disponibles, el posible fraude y las restricciones impuestas por el titular de la tarjeta. Si se aprueba la transacción, el banco emisor envía un código de autorización al banco adquirente a través de la asociación de la tarjeta.

- Claro. Una vez que se autoriza la transacción, el banco adquirente captura la información necesaria y la envía a la asociación de tarjetas para su compensación. La compensación implica el intercambio de información y la liquidación de la transacción entre los bancos adquirente y emisor.

- Asentamiento. La liquidación es el proceso de transferencia de fondos del banco emisor al banco adquirente. Por lo general, esto ocurre en lotes al final del día laboral. La asociación de tarjetas facilita la liquidación al coordinar el intercambio de fondos entre los bancos, asegurando transferencias precisas y oportunas.

¿Son seguros los pagos con tarjeta de débito?

Las transacciones con tarjeta de débito están encriptadas y protegidas por protocolos de seguridad estándar de la industria. Estas medidas tienen como objetivo prevenir el fraude, salvaguardar los datos confidenciales del titular de la tarjeta y garantizar la integridad del proceso de transacción. Las medidas de seguridad esenciales y los métodos de autenticación incluyen:

- Cifrado Los datos del titular de la tarjeta, incluidos el número de tarjeta y la información de identificación personal, se cifran durante la transmisión para evitar el acceso no autorizado.

- Tokenización. La tokenización reemplaza los datos reales de la tarjeta con un identificador único llamado token. Este token se utiliza para el procesamiento de transacciones, lo que minimiza el riesgo de exponer información confidencial.

- Tecnología de chips EMV. La tecnología de chip EMV agrega una capa adicional de seguridad a las transacciones con tarjeta de débito. El chip genera un código de transacción único para cada transacción, lo que dificulta que los atacantes dupliquen tarjetas o roben datos de tarjetas. El uso de tarjetas de débito con chip y la implementación de estándares EMV han reducido considerablemente los casos de fraude con tarjetas de débito.

- Autenticación de dos factores (2FA). Asegurar los pagos en línea mediante el uso de diferentes métodos de autenticación y herramientas se ha convertido en una prioridad para las empresas. En algunas regiones, como la UE, autenticación de cliente fuerte es una obligación legal. Verificación 3DS se ha convertido en el método preferido para confirmar que el titular de la tarjeta está iniciando una transacción con tarjeta en línea.

Nota: Descubre las diferencias entre tokenización y encriptación y cómo protegen a sus clientes.

Tipos de procesamiento de tarjetas de débito

La forma en que los titulares de tarjetas usan sus tarjetas de débito para interactuar con el sistema del comerciante afecta la forma en que se autentican y transmiten los datos transaccionales y puede tener un impacto significativo en las tarifas de procesamiento.

Algunos de los tipos más comunes de procesamiento de tarjetas de débito incluyen:

Procesamiento de tarjetas de débito en línea

Cuando los clientes compran productos en línea, se les pide que ingresen la información de pago de su tarjeta de débito. Esto incluye el nombre del titular de la tarjeta, el número de tarjeta, la fecha de vencimiento y el código CVV. Dado que la tarjeta de débito y el titular de la tarjeta no están en la tienda del comerciante, este tipo de transacción se denomina transacción. transacción sin tarjeta presente.

Las transacciones CNP generalmente incurren en tarifas de procesamiento más altas debido al mayor riesgo de fraude de pago, contracargosy devoluciones. Los comerciantes pueden esperar que su banco, procesador de pagos y asociaciones de tarjetas cobren una tarifa fija más un porcentaje al procesar una transacción CNP.

Nota: Lea nuestra comparación en CVC frente a CVV y descubra cómo reducen las transacciones fraudulentas.

Procesamiento de tarjeta de débito de punto de venta (POS)

Los clientes que opten por transacciones en persona deben presentar sus tarjetas de débito en la terminal POS del comerciante.

Los comerciantes pueden obtener una terminal POS de su banco o de un procesador de terceros, como una PSP. Procesamiento de pagos los servicios y funciones se incluyen con el dispositivo que está integrado con el sistema del proveedor.

Dependiendo de las capacidades de la tarjeta de débito y la terminal, los clientes pueden iniciar pagos sin contacto (NFC), deslizar la banda magnética de la tarjeta o insertar la tarjeta permitiendo que la terminal lea su chip EMV.

Los clientes deben autenticar el pago firmando un comprobante (banda magnética) o ingresando un PIN (chip EMV). Por lo general, los pagos sin contacto no requieren que el cliente ingrese un PIN a menos que la cantidad supere un cierto umbral.

Los datos de la transacción se envían al banco adquirente, que verifica la información de pago y pone en marcha el procesamiento de la tarjeta de débito.

Los terminales POS están completamente integrados con el flujo de procesamiento de pagos. La capa adicional de seguridad y autenticación permite que los bancos y los PSP cobren tarifas de procesamiento más bajas para las transacciones de POS.

Carteras digitales

Cuando los tarjetahabientes crean una cuenta con un monedero electrónico proveedor, puede dar de alta una tarjeta de pago (débito o crédito) como fuente de financiación. El proveedor tokeniza los datos del titular de la tarjeta y utiliza el token para cargar la cuenta del cliente.

Se puede usar un dispositivo móvil, como un teléfono o un reloj inteligente, para iniciar una transacción NFC, ya que está vinculado a la tarjeta de débito a través de la aplicación móvil de billetera digital.

La activación del token de pago genera el mismo flujo de procesamiento de débito que con otros tipos de transacciones de débito. Si la billetera se usa para una transacción de POS, se aplica la tarifa correspondiente, mientras que un pago en línea se trata como una transacción sin tarjeta presente.

Los comerciantes que deseen aceptar pagos de una billetera digital deben contar con tarifas adicionales cobradas por el proveedor del servicio de billetera digital.

Procesamiento de tarjeta en archivo

Las transacciones Card-On-File (COF) son pagos iniciados utilizando datos almacenados del titular de la tarjeta. Los clientes pueden autorizar a los comerciantes a recopilar los datos de su tarjeta de débito de pago en el entendimiento de que los datos se utilizarán para agilizar transacciones futuras.

Las transacciones con tarjeta registrada permiten a los comerciantes cobrar a los clientes sin autenticación de pago adicional. Un buen ejemplo de este tipo de cargo es un recurrente suscripción.

Las transacciones con tarjeta registrada son un tipo de transacción CNP y las tarifas asociadas reflejan los riesgos adicionales de las transacciones en línea.

Procesamiento de tarjetas de débito versus procesamiento de tarjetas de crédito

Desde la perspectiva del cliente, existen importantes diferencias entre tarjetas de credito y debito.

A tarjeta de débito el propietario debe tener suficiente dinero en su cuenta o un sobregiro activo antes de iniciar un pago. La transacción requiere la autorización del banco del cliente para garantizar que haya suficientes fondos disponibles.

Las transacciones con tarjeta de débito pueden ofrecer algunas protecciones al consumidor, como la capacidad de disputar cargos no autorizados o transacciones fraudulentas. Sin embargo, estas protecciones varían según el emisor de la tarjeta y las regulaciones locales.

Los comerciantes pueden esperar tarifas de procesamiento más bajas cuando aceptan pagos con tarjeta de débito.

Transacciones con tarjeta de crédito también requieren autorización, pero en lugar de verificar los fondos disponibles, el emisor generalmente verifica el límite de crédito y el estado de la cuenta del cliente.

Las tarjetas de crédito generalmente ofrecen una protección más amplia al consumidor en comparación con las transacciones con tarjetas de débito. Esto incluye salvaguardias contra cargos fraudulentos, la capacidad de iniciar devoluciones de cargo y varias protecciones de compra proporcionadas por el emisor de la tarjeta.

Las transacciones con tarjeta de crédito incurren en tarifas de procesamiento más altas para los comerciantes en comparación con las transacciones con tarjeta de débito. Las tarifas pueden variar según factores como el tipo de tarjeta, el volumen de transacciones y el acuerdo entre el comerciante y el procesador de pagos.

Para adaptarse a una gama más amplia de preferencias de los clientes y opciones de pago, los comerciantes deben aceptar ambos tipos de tarjetas.

Tarifas de procesamiento de tarjetas de débito

La tarifa que pagan los comerciantes por el procesamiento de pagos con tarjeta de débito depende de su código MCC, banco emisor y adquirente, tipo de autenticación utilizada, red de tarjetas y procesador de pagos.

Las siguientes tarifas son un componente importante de las tarifas de procesamiento de tarjetas de débito:

- Tarifas de intercambio. Las tarifas de intercambio las cobran las redes de tarjetas (como Visa o Mastercard) y las paga el banco del comerciante al banco del titular de la tarjeta. Las tarifas de intercambio generalmente se expresan como un porcentaje del monto de la transacción, más una tarifa fija. Las tarifas exactas de la tarifa de intercambio pueden variar según factores como la marca de la tarjeta, el tipo de tarjeta (por ejemplo, débito básico, débito de recompensas) y la industria del comerciante. El tarifa de intercambio promedio por transacción con tarjeta de débito fue de $ 0.34, según datos de 2021 del Sistema de la Reserva Federal de EE. UU.

- Tarifas del procesador de pagos. Los proveedores de servicios de pago cobran tarifas por procesar transacciones con tarjeta de débito. Estas tarifas se pueden estructurar de varias maneras, incluido un porcentaje del monto de la transacción o una tarifa fija por transacción. Las tarifas del procesador de pagos también pueden incluir cargos adicionales, como tarifas mensuales, tarifas de estado de cuenta o tarifas de mantenimiento de cuenta. La estructura de tarifas específica depende del acuerdo entre el comerciante y el procesador de pagos.

- Tarifas de red. Además de las tarifas de intercambio, algunas redes de tarjetas de débito pueden cobrar tarifas separadas por acceder a su red y utilizar sus servicios. Estas tarifas de red generalmente las transfiere el procesador de pagos al comerciante.

Las tarifas pueden variar significativamente, y es recomendable comparar las ofertas antes elegir un procesador de pagos que mejor se adapte a las necesidades de su negocio.

Cómo aceptar pagos con tarjeta de débito

Los comerciantes que deseen aceptar pagos con tarjeta de débito deben completar los siguientes pasos:

1. Abrir cuenta de comerciante. Para procesar pagos con tarjeta de débito, los comerciantes deben abrir una cuenta comercial con un proveedor de servicios de pago. Investigue diferentes procesadores de pago y compare los servicios, tarifas y funciones que ofrecen.

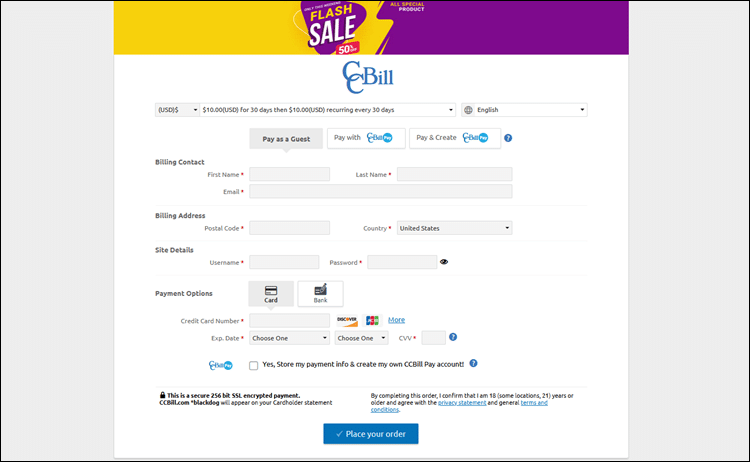

2. Elija un método de procesamiento de pagos. Si tiene una tienda o ubicación física, puede usar un sistema POS que incluye un lector de tarjetas o terminal. Los comerciantes que tienen una tienda de comercio electrónico y desean aceptar pagos en línea pueden integrar un pasarela de pago en línea con su sitio web. Una pasarela de pago garantiza que la información de pago que brindan los clientes es segura y mitiga muchos de los riesgos asociados con el manejo de datos confidenciales.

3. Integración y Flujo de Pago. El proceso de integración puede ser tan simple como agregar un página de pago alojada o tan complejo como diseñar un flujo de pago personalizado a través de un Integración de API.

4. Seguridad y Cumplimiento. Es crucial priorizar la seguridad y cumplir con las regulaciones de protección de datos relevantes. La forma más rápida de asegurarse de que su sistema de procesamiento de pagos cumpla Requisitos PCI DSS y que los datos de la tarjeta del cliente se transmitan y almacenen de forma segura es elegir un procesador de pagos establecido con un historial impecable.

Conclusión

Ahora sabe cómo funciona el procesamiento de tarjetas de débito, qué tecnologías se utilizan y quiénes son los participantes que facilitan el proceso de pago.

Una vez que integre su sistema con un PSP, prueba tus pagos con tarjeta a fondo y experimente con diferentes flujos de pago antes de aceptar pagos con tarjeta de débito en vivo. Incluso pequeños ajustes en las formas y los flujos de pago pueden generar tasas de conversión considerablemente más altas.