Un adquirente (banco adquirente) y un emisor (banco emisor) juegan papeles cruciales en procesando pago asegurándose de que todas las transacciones con tarjeta de pago se procesen correctamente. Un adquirente facilita el proceso de pago al aceptar pagos electrónicos para el comerciante, mientras que el emisor hace lo mismo para los usuarios autorizados de tarjetas de pago.

En este artículo, conozca las diferencias entre un adquirente y un emisor, y sus responsabilidades clave en el procesamiento de pagos y la resolución contracargos.

¿Qué es un banco adquirente?

An banco adquirente proporciona al comerciante una cuenta comercial y les permite procesar y aceptar pagos electrónicos, generalmente a través de tarjetas de crédito y débito. Los adquirentes funcionan como el elemento de enlace entre los tarjetahabientes, los comerciantes, las redes de tarjetas de crédito y los emisores.

Como sugiere su nombre, esta entidad financiera adquiere fondos de las cuentas de los titulares de tarjetas a través de los bancos emisores y los deposita en la cuenta comercial correspondiente.

Además, los adquirentes participan en la gestión de contracargos y detección de fraude.

¿Qué es un banco emisor?

Un banco emisor emite tarjetas de credito y debito a los tarjetahabientes autorizados. Cuando un titular de tarjeta inicia una transacción, el emisor verifica la solicitud de pago. Si se autoriza el pago, el emisor transfiere los fondos de la cuenta del titular de la tarjeta a una cuenta comercial en el banco adquirente.

Además, el banco emisor brinda servicios de resolución de disputas a los tarjetahabientes en caso de un contracargo.

Adquiriente vs. Emisor: Roles y Responsabilidades

Aquí hay una descripción general de las diferencias clave entre un adquirente y un emisor:

| Punto de comparación | Emisor | Adquiridor |

|---|---|---|

| Lo que hacemos | - Maneja aplicaciones de tarjetas de pago. - Emite tarjetas de pago a los tarjetahabientes autorizados. - Mantiene cuentas de crédito y débito de consumo. - Habilita a los tarjetahabientes para realizar pagos a través de tarjetas de pago. |

- Mantiene cuentas comerciales para el procesamiento de pagos electrónicos. - Permite a los comerciantes procesar POS y transacciones en línea. - Dependiendo del tipo de relación comercial, el adquirente podrá verificar el cumplimiento del comerciante con las normas de procesamiento de pagos. |

| Procesamiento de pagos | - Aprueba o rechaza solicitudes de pago en función de la información de pago proporcionada y la disponibilidad de fondos. - Libera los fondos aprobados al adquirente |

- Transmite la información del titular de la tarjeta a la asociación de tarjeta correspondiente. - Adquiere fondos del emisor. - Deposita los fondos en una cuenta de comerciante. |

| Contracargos | - Inicia el proceso de contracargo en nombre del titular de la tarjeta. - Revierte el pago en un contracargo. - Revisa las respuestas de contracargos y determina la responsabilidad. |

- Recibe, revisa y reenvía solicitudes y respuestas de contracargos. - Algunos pueden proporcionar a los comerciantes una línea de crédito para cubrir costos inesperados, como contracargos. |

El papel de los emisores y adquirentes en el procesamiento de pagos

El emisor y el adquirente tienen roles clave en cada paso del procesamiento de pagos.

Iniciar el pago

Cuando un cliente realiza un pago electrónico, lo autoriza proporcionando la información de su tarjeta de pago y un PIN único o un código de autorización único. El pasarela de pago recopila la información de pago proporcionada. Luego encripta los datos y los reenvía al procesador de pagos.

Nota: Las pasarelas de pago son necesarias para permitir transacciones fluidas para sus clientes. Aprende todo sobre ellos en nuestro artículo. Cómo elegir una pasarela de pago para su tienda de comercio electrónico.

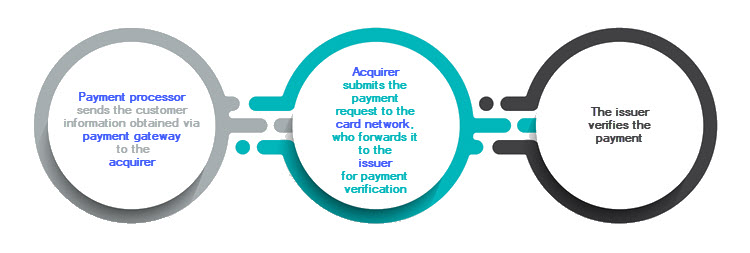

Verificando el Pago

- El procesador de pago envía la información obtenida a través de la pasarela de pago al adquirente.

- El adquirente envía la solicitud de pago a la red de tarjetas, que la reenvía al emisor para la verificación del pago.

- El emisor verifica el pago al confirmar que la información del cliente es precisa, y si hay fondos suficientes en su cuenta, y si la tarjeta no es inválida o está vencida.

Nota: Comerciantes en industrias de alto riesgo puede encontrar que abrir una cuenta de comerciante es más desafiante que otros. CCBill tiene más de dos décadas de experiencia en permitir que las empresas procesen pagos en línea brindándoles cuentas mercantiles de alto riesgo.

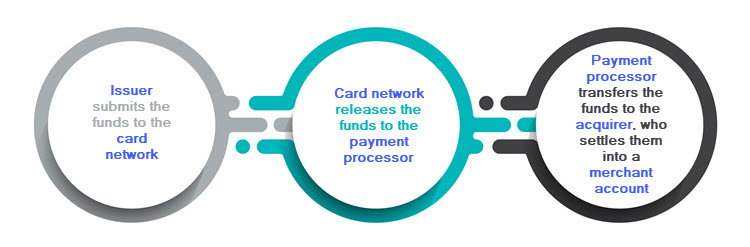

Liquidación del pago

- Después de que el emisor verifica y aprueba la solicitud de pago, envía los fondos a la red de tarjetas.

- La red de tarjetas luego libera los fondos al procesador de pagos para finalizar el pago.

- El procesador de pagos transfiere los fondos al adquirente, quien los deposita en la cuenta del comerciante.

El papel de los emisores y adquirentes en un caso de contracargo

El emisor y el adquirente están muy involucrados en la resolución contracargo casos.

Iniciar una devolución de cargo

Para disputar una transacción, el titular de la tarjeta envía una solicitud de devolución de cargo y evidencia de respaldo a su banco emisor.

Hay muchas razones por las que los tarjetahabientes iniciarían una devolución de cargo:

- Pago no autorizado.

- Monto inexacto cobrado.

- Facturación recurrente no detenida.

- Fraude amigable.

- Bienes y servicios no recibidos o no según lo descrito.

- Reembolso por productos devueltos no procesados.

- Fraude de pago en línea.

Procesamiento de una devolución de cargo

El emisor revisa la solicitud de contracargo y la etiqueta con un código de motivo. Si el emisor concluye que una solicitud de contracargo es válida, cancela el pago y devuelve los fondos a la cuenta del titular de la tarjeta. El banco adquirente revisa la información de contracargo recibida del emisor y la reenvía al comerciante a través de su procesador de pagos.

Cómo impugnar una devolución de cargo

Si el comerciante quiere impugnar una devolución de cargo y reclamar que no es válida, lo hace en un proceso llamado representación. Para iniciar el proceso, el comerciante envía una respuesta de contracargo al adquirente con una carta de refutación y evidencia de respaldo que desmiente las afirmaciones del cliente. El adquirente revisa la respuesta de contracargo y la envía al emisor, quien toma una decisión final.

Resolución de una devolución de cargo

El emisor revisa la respuesta de contracargo y la evidencia de respaldo. Volverán a debitar la cuenta del titular de la tarjeta si la respuesta de contracargo es válida (y el comerciante tiene razón). Sin embargo, si el emisor confirma el contracargo, el dinero permanece en la cuenta del titular de la tarjeta. En cualquier caso, el comerciante cubre los costos relacionados con la devolución de cargo.

Nota: Contracargos y disputas no son lo mismo. Aprende a reconocerlos en nuestro artículo Contracargo frente a disputa: entender la diferencia.

Preguntas frecuentes

Aquí hay algunas preguntas frecuentes que los comerciantes tienen sobre emisores y adquirentes.

¿Los comerciantes necesitan un adquirente para aceptar pagos?

Todos los comerciantes necesitan un adquirente para aceptar pagos en línea o a través de terminales POS. Pagos con tarjeta de crédito que los comerciantes cobran de sus consumidores se liquidan en sus cuentas comerciales con sus bancos adquirentes.

Algunos proveedores de servicios de pago (PSP) integran sus servicios para servir también como adquirientes, lo que reduce los costos de apertura y mantenimiento de cuentas comerciales para las empresas.

¿Puede un banco ser tanto emisor como adquirente?

Muchos bancos atienden tanto a los comerciantes como adquirentes como a los consumidores como emisores.

Como emisores, emiten tarjetas de pago a los usuarios en nombre de las compañías de tarjetas. Por otro lado, como adquirentes, adquieren fondos autorizados de cuentas bancarias de consumidores y los liquidan en cuentas de comerciantes.

¿Cuáles son las redes de tarjetas de crédito más grandes?

Las cuatro redes de tarjetas de crédito más grandes de los Estados Unidos son American Express, Discover, MasterCard y Visa.

Las redes de tarjetas de crédito a menudo funcionan por separado de los bancos emisores, pero no siempre. American Express y Discover son redes de tarjetas de crédito y bancos emisores. Tienen su propia red de tarjetas de pago y pueden aprobar o denegar solicitudes de tarjetas de crédito y solicitudes de pago.

MasterCard y Visa solo brindan la infraestructura para el manejo de pagos y la transferencia de información y fondos de pago. En este caso, los bancos son los emisores y también gestionan las cuentas bancarias de los consumidores y las relaciones con los clientes en nombre de las redes de tarjetas de crédito.

¿Pueden las plataformas de pago ser adquirentes?

Las plataformas de pago pueden servir como intermediarios entre comerciantes y adquirentes. Las plataformas de pago que ofrecen estos servicios son agregadores de pago o facilitadores de pago. Permiten a los comerciantes cobrar pagos de sus consumidores a través de cuentas de subcomerciantes. Estas plataformas abren cuentas comerciales con un banco adquirente y luego incorporan negocios como subcomerciantes para permitirles procesar pagos en línea y POS.

Esta opción es beneficiosa para pequeñas y medianas empresas con bajos volúmenes de transacciones. De esta manera, pueden evitar pagar grandes cantidades por abrir una cuenta de comerciante.

Conclusión

El adquirente y el emisor juegan un papel clave en el procesamiento de pagos y la resolución de contracargos. Son responsables de verificar y reenviar la información de pago durante cada transacción electrónica. De igual manera, revisan toda la información de pago en caso de contracargo.

Como comerciante, deberá trabajar con un adquirente o con un proveedor de servicios de pago, como CCBill, para abrir una cuenta de comerciante y procesar pagos electrónicos.