El mercado de pagos en línea ha experimentado un enorme crecimiento, lo que ha dado lugar a una mayor conectividad entre comerciantes, clientes y facilitadores de pago.

Para seguir siendo competitivos en el entorno global, los comerciantes deben garantizar procesando pago. Este procedimiento involucra a los tarjetahabientes, comerciantes, asociaciones de tarjetas de crédito, bancos emisores y comerciantes adquirentes, entre otros.

Este artículo explica qué es un adquirente comercial, cómo funciona y cómo elegir el adquirente comercial adecuado.

¿Qué es un comerciante adquirente?

Un adquirente comercial, también conocido como banco adquirente, recibe y verifica los datos de transacciones de tarjetas de crédito de los titulares de tarjetas que realizan una compra y transfiere esos datos al banco emisor del titular de la tarjeta. Para facilitar el procesamiento de pagos y procesar pagos en nombre de un comerciante, los bancos adquirentes mantienen cuentas mercantiles, un requisito previo para aceptar pagos con tarjeta de crédito.

Los comerciantes adquirentes actúan como enlace entre comerciantes, titulares de tarjetas, asociaciones de tarjetas de crédito y bancos emisores de tarjetas.

No todos los bancos son adquirentes comerciales. Los bancos adquirentes tienen acuerdos contractuales especiales con las principales asociaciones de tarjetas de crédito, como Visa y Mastercard. Deben adherirse a reglas y regulaciones estrictas impuestas por las asociaciones de tarjetas de crédito para poder mediar en el procesamiento de pagos electrónicos.

Nota: Mira nuestro artículo Emisor vs. Adquiriente: ¿Cuál es la diferencia? para obtener más información sobre cómo funcionan un emisor y un adquirente.

Procesador de pagos frente a comerciante adquirente

Los procesadores de pago median entre los comerciantes y todas las demás instituciones financieras involucradas, incluidos los adquirentes comerciales. Proporcionan la tecnología necesaria para cifrar la información de la tarjeta de pago y distribuirla a participantes relevantes en el procesamiento de pagos.

Un adquirente de comerciante, por otro lado, mantiene la cuenta del comerciante. También trabajan con el procesador de pagos para garantizar que se cumplan todas las normas y reglamentos de procesamiento de pagos en todo momento. Asumen la responsabilidad financiera de cada pago iniciado en nombre del comerciante.

Nota: Algunos adquirentes comerciales también brindan servicios de procesamiento de pagos. A veces es difícil trazar la línea entre los procesadores de pagos y los bancos adquirentes. Sin embargo, en última instancia, tener una ventanilla única facilita que las empresas empezar a aceptar pagos con tarjeta de crédito.

¿Qué hace un adquirente comercial?

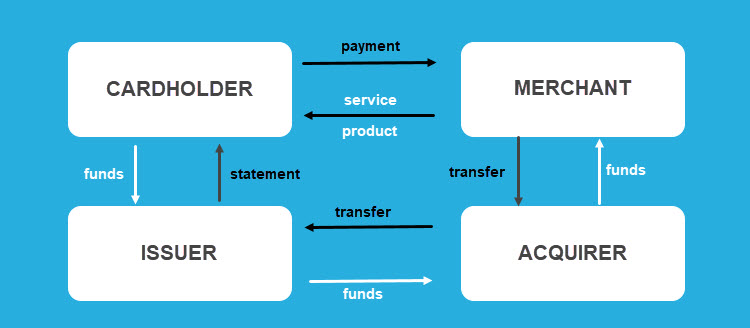

La principal responsabilidad de los comerciantes adquirentes es autorizar y autenticar transacciones para ayudar a los comerciantes a recibir fondos de las tarjetas de pago de sus clientes.

Cuando un adquiriente recibe los datos de transacción de la tarjeta desde la terminal del comerciante o pasarela de pago, envían esta información al banco emisor de la tarjeta a través de la asociación de tarjetas en cuestión, para la autorización y finalización del pago.

El adquirente es un mediador de pago responsable que completa la transacción y carga los fondos a la cuenta designada del comerciante.

Servicios adicionales

Algunos adquirentes comerciales actúan como facilitadores de pagos (es decir, procesadores de pagos) y brindan un alcance adicional de servicios.

- Reclutamiento. Un adquirente comercial analiza las necesidades del comerciante y ofrece un conjunto de servicios relevantes para el modelo comercial del comerciante.

- Suscripción. Dependiendo de la gama de servicios ofrecidos por los adquirentes comerciales, ya sea ellos o el procesador de pagos suscribe el comerciante para evaluar y mitigar riesgos de fraude de pago. Durante la suscripción, el adquirente establece si el comerciante cumple con una cierta cantidad de condiciones que prueban que el negocio puede manejar operaciones comerciales financieras y de otro tipo de manera segura y sin problemas. Ayuda a los adquirentes a predecir si el comerciante no será financieramente responsable o si no opera de acuerdo con las normas y reglamentos.

- Contracargos. Cuando un cliente no está satisfecho con un producto o servicio, por lo general solicita una reembolso o contracargo. Los comerciantes manejan los reembolsos. Sin embargo, los clientes ocasionalmente exigen un contracargo. En este caso, el adquirente revisa la solicitud de contracargo y los detalles de pago obtenidos del banco emisor.

- Rescisión de la cuenta. Los comerciantes normalmente cierran una cuenta de comerciante cuando cambian a otro adquiriente comercial, cierran el negocio o quiebran. En los dos primeros casos, el adquirente puede cobrar la tarifas de procesamiento y manejar las devoluciones de cargo en curso. Sin embargo, en el caso de liquidación de empresas, el adquirente no suele cobrar por los servicios prestados y tiene que amortiguar la pérdida.

¿Cómo elegir el comerciante adquirente adecuado?

No existe un adquirente comercial único para todos.

Algunos adquirentes se enfocan solo en comerciantes e industrias de bajo riesgo, otros se enfocan en negocios que requieren mensualmente pagos recurrentes o comerciantes que venden bienes tangibles en línea.

Los comerciantes de industrias de alto riesgo necesitan encontrar un comprador listo para trabajar con su tipo de negocio. También pueden esperar un proceso de suscripción exigente y tarifas comerciales de alto riesgo (generalmente más altas que las tarifas de procesamiento regulares).

Note: Lea nuestro artículo para obtener más información sobre el riesgo diferencia entre cuentas mercantiles de alto y bajo riesgo.

Ya sea de alto o bajo riesgo, estas son las cosas que un comerciante debe tener en cuenta al elegir un adquirente comercial:

- Limitaciones geográficas y monedas. Pregúntele al adquirente si hay alguna región geográfica de la que no acepte pagos. Si apunta a una audiencia global, elija un adquirente que ofrezca opciones de pago multidivisa.

- Tipos de tarjeta aceptados. Infórmese sobre las asociaciones de tarjetas y los tipos de tarjetas que acepta el comerciante adquirente.

- Seguridad de pago. Trabaje solo con un comerciante adquirente que se adhiera estrictamente al Estándar de seguridad de datos de la industria de tarjetas de pago (PCI DSS) y utilice las herramientas de seguridad adecuadas.

- Cargos principales y adicionales. Averigüe cuánto cobra el adquirente por transacción. Pídales que le proporcionen umbrales para diferentes volúmenes de pago y transacciones diarias, si las tienen. Analiza tu primera extracto mercantil cuando lo reciba y verifique si todo se ha cobrado según lo acordado.

- Pasarela de pago. Si el comerciante no brinda servicios de pasarela de pago, verifique si trabajan con una pasarela de pago que se adapte a sus necesidades.

- facturación automática. Comerciantes por suscripción típicamente necesita pago automático y facturación recurrente.

- Servicio al cliente . Asegúrese de elegir un adquirente comercial que brinde soporte continuo y receptivo.

Conclusión

Los adquirentes comerciales son participantes integrales en el procesamiento de pagos. Promulgan políticas basadas en las reglas de las asociaciones de tarjetas de crédito para facilitar los pagos entre clientes y comerciantes.

Su función también es asegurarse de que el comerciante esté Cumple con PCI en todo momento, controlar la tasa de contracargo del comerciantey manejar otras disputas potenciales.

Utilice esta guía cuando elija un adquiriente comercial para su negocio de comercio electrónico y garantice un procesamiento de pagos eficiente y seguro.