Introducción

Si una persona no autorizada obtiene datos confidenciales de la tarjeta de pago, incluida la Codigo CVV, pueden pagar en línea sin el permiso del propietario de la tarjeta.

Bancos, procesadores de pagoy los comerciantes deben trabajar juntos e introducir nuevas herramientas de verificación para evitar transacciones fraudulentas.

3DS añade una capa de seguridad a transacciones sin tarjeta presente, lo que hace que sea mucho más difícil cometer fraude de pago.

Descubra cómo funciona 3D Secure y cómo se relaciona con autenticación de cliente fuerte.

¿Qué es 3D Secure 2?

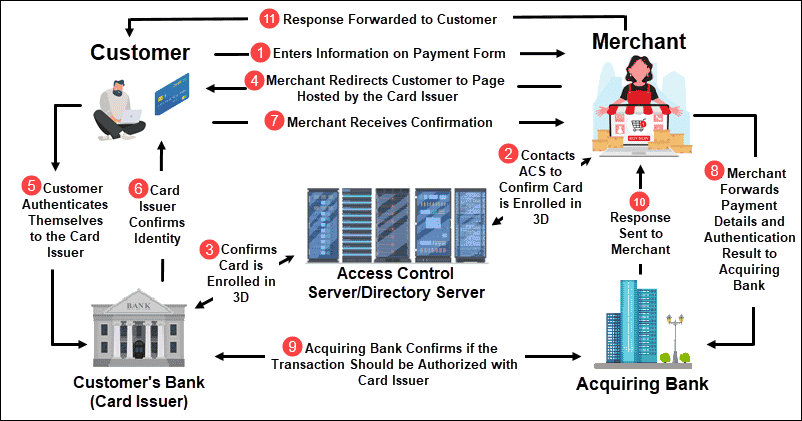

3D Secure es un método de verificación que se utiliza para confirmar que el titular de la tarjeta está iniciando una transacción con tarjeta en línea.

Tres dominios (3D) intercambian, cruzan y verifican los datos de pago antes de autorizar la transacción. Éstos incluyen:

- El emisor de la tarjeta (banco del cliente).

- Adquirentes de pagos, como bancos que reciben el pago, pasarelas de pago y complementos comerciales.

- Soluciones de interoperabilidad como servidores de directorio y servidores de historial de autenticación.

Un flujo de pago típico de 3DS requiere que los clientes verifiquen su identidad ingresando una contraseña de un solo uso (OTP) o enviando datos biométricos, como un escaneo de huellas dactilares. Por ejemplo:

- Un cliente ingresa los detalles de la tarjeta de pago en el formulario de pago.

- Se envía una OTP al número de teléfono conectado con la cuenta bancaria del cliente. Alternativamente, si un banco almacena datos biométricos de clientes, se les pide a los clientes que proporcionen un escaneo de huellas dactilares en su aplicación bancaria.

- Aparece una pantalla emergente y le pide al cliente que ingrese la OTP.

- Después de enviar la OTP, el banco del cliente aprueba o rechaza la transacción según los resultados de la autenticación.

3D Secure 2 es una versión más nueva de 3DS diseñada para ser menos intrusiva que los protocolos anteriores. Permite a los comerciantes, emisores de tarjetas y proveedores de servicios de pago compartir información contextual como el historial de pagos del cliente, patrones de comportamiento y direcciones postales.

Los participantes en el proceso de pago pueden usar estos datos para calcular los factores de riesgo y solicitar información del cliente solo para transacciones específicas, por ejemplo, pagos inusualmente grandes u otras transacciones de alto riesgo.

Ventajas de 3DS2

3D Secure 2 tiene varios beneficios claros:

- Los pagos que incluyen la verificación 3DS son más seguros, lo cual es invaluable para los comerciantes con un modelo de negocio de alto riesgo.

- 3DS2 puede reducir sustancialmente fraude de adquisición de cuenta y fraude amistoso intentos.

- Los flujos de pago ya no necesitan redirigir a los clientes a páginas de terceros o ventanas emergentes. Los bancos pueden verificar las transacciones a través de aplicaciones bancarias para clientes o mediante autenticación biométrica.

- Los comerciantes no necesitan almacenar contraseñas de clientes u otros datos de identificación personal a largo plazo.

- Los clientes deben proporcionar los detalles de la tarjeta y tener acceso a su teléfono móvil para completar el pago, lo que hace que 3D Secure sea un método de autenticación sólido.

- Muchos clientes están acostumbrados a este tipo de autenticación e incluso esperan y aprecian la capa adicional de seguridad.

Desventajas de 3DS2

Los comerciantes deben considerar algunos factores adicionales antes de implementar 3DS2:

- El uso de 3DS2 para verificar los pagos puede interrumpir el flujo de pagos y aumentar las tasas de abandono. Esto es especialmente cierto en los mercados donde los clientes no están acostumbrados a este tipo de verificación.

- Varios sistemas de verificación trabajando en conjunto aumentan la posibilidad de fallas técnicas. Un SMS no entregado o un servidor que no responde puede impedir que el cliente complete un pago.

- Un cliente puede considerar el proceso demasiado complicado o no completar la transacción en el plazo predefinido.

- Algunos clientes pueden sospechar de las redirecciones o ventanas emergentes de terceros y considerarlas potencialmente fraudulentas.

Preguntas Frecuentes

Aquí están las respuestas a las preguntas más comunes relacionadas con 3D Secure 2.

¿3D Secure 2 es obligatorio?

El protocolo 3D Secure no es un requisito previo para aceptar pagos en línea. Sin embargo, es un método de autenticación sólida de clientes (SCA) rentable y fácil de implementar.

Muchos países están introduciendo legislación que hace obligatoria la SCA para transacciones sin tarjeta presente. El ejemplo más destacado es la Directiva de servicios de pago revisada (PSD2) en el Espacio Económico Europeo.

Nota: Aprenda más sobre PSD2 y autenticación fuerte de clientes.

¿Es 3DS2 un método de autenticación fuerte de clientes?

3DS2 es un método sólido de autenticación de clientes porque:

- Los clientes deben ingresar los datos de su tarjeta (conocimiento).

- El titular de la tarjeta necesita acceso a la tarjeta SIM asociada a su número de teléfono (posesión).

- Los clientes también pueden verificar su identidad proporcionando datos biométricos (herencia).

¿3DS cumple con los requisitos de PSD2?

3D Secure 2 cumple con los estrictos mandatos de autenticación de clientes de PSD2. Los comerciantes que aceptan pagos con tarjeta de clientes de la UE pueden implementar 3DS como su solución SCA.

¿Cómo implementar 3DS2?

Los comerciantes que deseen implementar la verificación 3DS2 en sus sitios web deben integrar su sistema con un proveedor externo de 3DS. Es vital investigar a los proveedores y asegurarse de que estén certificados por las principales marcas de tarjetas de pago.

Los proveedores de servicios de pago (PSP) establecidos a menudo integran soluciones 3DS en sus plataformas de pago. Cuando elegir una pasarela de pago, compruebe qué tipo de servicios de autenticación y verificación ofrecen y si 3DS está incluido.

¿Cuánto cuesta?

El costo de implementar y usar los servicios de una solución 3DS de terceros varía y puede incluir tarifas mensuales, tarifas de configuración y cargos por transacción.

Si su PSP (Proveedor de Servicios de Pago) ofrece formularios de pago con autenticación 3DS incorporada or soluciones API de pago avanzadas como parte de su servicio, esto ayuda a reducir los costos de administración e implementación de 3DS.

¿Todos los clientes se someten a la verificación 3DS?

3DS2 permite que los bancos, los PSP y las redes de tarjetas compartan información contextual sobre el historial de uso de tarjetas y pagos del cliente. En muchos casos, las transacciones se verifican sin solicitar una entrada manual al cliente.

Según la solución 3DS, los comerciantes pueden establecer las condiciones previas para el proceso de verificación. Estos parámetros pueden incluir:

- El país del banco del cliente (emisor de la tarjeta).

- El país donde se realiza el pago.

- El monto de la transacción. Los comerciantes pueden solicitar la verificación manual de las transacciones por encima de un cierto umbral.

- El tipo de tarjeta que se utiliza (tarjeta de débito o crédito).

¿3DS2 reduce las tasas de contracargo?

3DS2 no impide solicitudes de devolución de cargo, pero si el emisor de la tarjeta aprueba una transacción SCA, puede aceptar la responsabilidad en caso de disputa, como una devolución de cargo relacionada con el fraude.

Conclusión

Ya sabe cómo funciona 3D Secure 2 y por qué es un avance importante en la industria de los pagos.

Muchos comerciantes temen que la verificación excesiva arruine la experiencia del cliente y tenga un impacto negativo KPI . Sin embargo, 3DS2 también ha impulsado la innovación y ha alentado a los proveedores externos a automatizar y optimizar el proceso de verificación.