Introducción

Los clientes suelen mencionar la seguridad como su principal preocupación cuando pagan en línea. Los métodos y herramientas de autenticación modernos minimizan el fraude y protegen a todos los participantes en el proceso de pago.

Al mismo tiempo, los clientes esperan un pago rápido y sin complicaciones. Un flujo de pago complejo y torpe siempre resulta en tasas de abandono más altas.

Obtenga más información sobre las mejores métodos y herramientas de autenticación de pagos y lograr el equilibrio adecuado entre seguridad y facilidad de pago.

¿Qué es la autenticación de pago?

Instituciones financieras, procesadores de pagos y comerciantes utilizar la autenticación de pago para garantizar que los datos de una persona no se utilicen indebidamente para realizar pagos sin su conocimiento. La identidad de un cliente debe confirmarse verificando al menos dos o más elementos independientes.

En la mayoría de los casos, estos elementos se dividen en 3 categorías:

- Algo que sabes - Información que solo conoce la persona que realiza el pago, por ejemplo, una contraseña o PIN.

- Algo que tienes - Un objeto que un cliente necesita para confirmar la compra, como una tarjeta de débito / crédito, un token USB, un teléfono inteligente, etc.

- Algo que eres - Un rasgo exclusivo de un individuo, que incluye soluciones tecnológicas avanzadas como huellas dactilares, escáneres de retina, reconocimiento de voz, etc.

Un sitio web de comercio electrónico debe incorporar varios métodos y herramientas de autenticación en el flujo de pago.

Métodos de autenticación de pago

Aumentan los métodos de autenticación de pago laxos contracargo y solicitudes de reembolso importantemente. Para mantener una buena reputación con los bancos comerciales y los procesadores de pago, debe mantener dichas reclamaciones al mínimo.

La elección de un método y una herramienta de autenticación depende del modelo de negocio y de las leyes y normativas de un país o región. Otro factor es la capacidad para financiar e implementar técnicamente soluciones avanzadas.

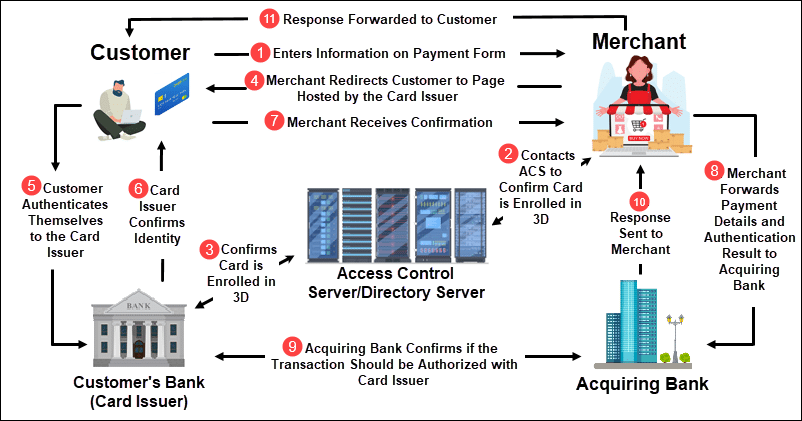

3D Secure

La Protocolo seguro 3D es uno de los métodos de autenticación más utilizados para pagos en línea. Los tres dominios (3D) se refieren a la autenticación realizada por:

- El banco del cliente (emisor de la tarjeta).

- Adquirientes de pagos, como pasarelas de pago, complementos de comerciantes y bancos que reciben el pago.

- Servidores de directorio, servidores de historial de autenticación y otras soluciones de interoperabilidad.

Estos tres dominios funcionan juntos para hacer una referencia cruzada de los datos y confirmar la identidad de un cliente.

Por lo general, un cliente debe ingresar una OTP (contraseña de un solo uso). La OTP es enviada por el banco del cliente (o proveedor subcontratado) mediante un SMS o una notificación Push. La notificación se envía al número de teléfono o correo electrónico registrado en la cuenta bancaria del cliente.

Pros:

- 3D Secure es un método de autenticación sólido ya que el cliente necesita tener los datos de su tarjeta y acceso a su teléfono móvil para completar el pago.

- La OTP es válida solo por un período limitado y no se puede utilizar para otras transacciones. Como resultado, el comerciante o el banco comercial no necesita almacenar ni proteger a largo plazo contraseñas de clientes.

- 3D Secure existe desde hace muchos años. Aunque requiere un paso adicional, los clientes ahora están acostumbrados a este tipo de autenticación.

Contras:

- Varios sistemas de verificación que funcionan en conjunto aumentan el riesgo de fallas técnicas, como un SMS no entregado o un servidor que no responde.

- Un cliente puede considerar que el proceso es demasiado complicado o no completar la transacción en el plazo predefinido. Esto conduce a un aumento de transacciones abandonadas.

3DS 2.0 implica el intercambio de datos contextuales entre un comerciante y el emisor de la tarjeta. Los datos históricos y los factores de riesgo se analizan entre bastidores. Como resultado, el cliente ya no necesita verificar cada transacción. Una OTP o escaneo biométrico, como una huella digital, solo se necesita para transacciones de alto riesgo.

Note: Enviando correos electrónicos de carritos abandonados puede ayudarlo a recuperar transacciones y clientes perdidos. Consulte nuestra guía para obtener más información.

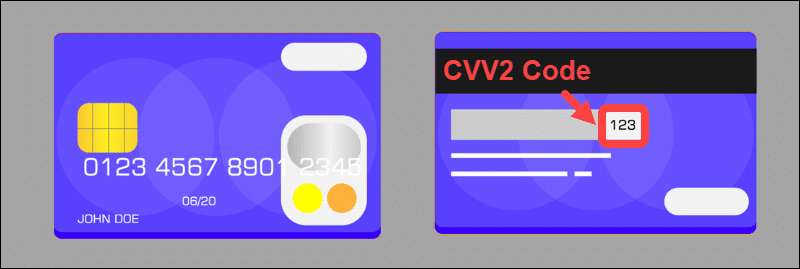

Valor de verificación de la tarjeta (CVV)

El valor de verificación de la tarjeta se ha convertido en un método de autenticación generalizado para los pagos con tarjeta en línea. La mayoría de los procesadores de pagos requieren que los clientes ingresen su código CVV en el formulario de pago por defecto

El código CVV es un código de 3 o 4 dígitos ubicado en el reverso de la tarjeta del cliente. El código solo funciona junto con otros detalles de la misma tarjeta.

CVV2 es una versión avanzada de CVV que dificulta adivinar la combinación de dígitos. Las grandes instituciones de tarjetas han adoptado el estándar CVV2.

Pros:

- Evita transacciones en línea sin el código CVV correcto.

Contras:

- Este método de autenticación debe combinarse con otros métodos.

- El fraude sigue siendo una gran posibilidad si alguien se apodera de la tarjeta física o logra copiar los detalles de la tarjeta, incluido el código CVV.

En algunos casos, un comerciante puede eliminar este requisito de sus formularios para mejorar las tasas de conversión. Esto aumenta los niveles de riesgo y se desaconseja mucho.

Sistemas de verificación de direcciones (AVS)

Un cheque AVS compara la dirección que un cliente ingresa en el formulario de pago con la dirección que el banco del cliente tiene registrada para el titular de la tarjeta.

El AVS es útil como indicador de que podría haber un problema con la transacción. La mayoría de los procesadores de pagos con tarjeta que no son cara a cara utilizan este método de forma predeterminada. Las comprobaciones de dirección se centran en los elementos numéricos de la dirección, como el código postal.

Pros:

- Los sistemas de verificación de direcciones son efectivos y brindan flexibilidad.

- Los comerciantes pueden bloquear transacciones de direcciones, regiones o países particulares.

- AVS permite a los comerciantes revisar cada pago rechazado y confirme si el problema es el resultado de un fraude o si un cliente necesita ayuda.

Contras:

- Requiere mucha microgestión.

- Las reglas estrictas pueden evitar pagos debido a errores menores de dirección o errores tipográficos.

Los sistemas de verificación de direcciones deben combinarse con otros tipos de verificación. El contacto directo y personalizado con los clientes es la mejor forma de prevenir el fraude y generar confianza.

Nota: Conozca lo que sucede en caso de un discrepancia AVS.

Geolocalización

La ubicación de la transacción, ya sea en un cajero automático, una tienda física o Dirección IP, proporciona información útil para autenticar pagos.

Las transacciones realizadas en dos ubicaciones remotas o países diferentes en períodos cortos son sospechosas. Por ejemplo, una transacción en un cajero automático en Brasil seguida de un pago en línea realizado en Japón solo unas horas después es marcada e investigada por los bancos titulares de tarjetas. Analizan cada transacción y deciden si es necesario contactar directamente con el cliente y verificar la transacción.

Pros:

- Los comerciantes pueden bloquear transacciones de países que consideren más propensos a riesgos que otros.

- La capacidad de bloquear transacciones basadas en IP.

- Los procesadores de pagos pueden ayudarlo a implementar restricciones de ubicación con facilidad. Aprender cómo elegir el mejor procesador de pagos en el mercado.

Contras:

- La aplicación de reglas generales puede afectar las cifras de ventas si se utiliza en países grandes y poblados.

- Es necesario analizar los datos de riesgo con regularidad y ajustar las reglas de geolocalización en consecuencia.

Las aplicaciones han hecho posible hacer coincidir la ubicación de la transacción con la ubicación GPS del teléfono inteligente del cliente. Aunque esta puede ser una solución eficaz, tiene un uso limitado debido a las estrictas regulaciones de privacidad y las preferencias del cliente.

Verificación web

Una discrepancia CVV2, un cheque AVS o compras durante el viaje pueden desencadenar un pago rechazado incluso para transacciones válidas.

Si el pago se rechaza inicialmente, es vital ofrecer a los clientes la opción de completar la transacción. Según el motivo y el tipo de rechazo, los procesadores de pagos ofrecen numerosas funciones y herramientas para verificar la identidad del cliente.

Verificación web de CCBill es una característica sencilla y práctica que garantiza que los clientes legítimos no sean rechazados debido a discrepancias menores en la información. En su lugar, reciben un correo electrónico indicándoles que se pongan en contacto Soporte al consumidor 24/7 de CCBill. Los representantes experimentados pueden autorizar y aprobar transacciones elegibles después de confirmar los detalles del consumidor.

Pros:

- Mantiene una verificación sólida al tiempo que permite a los clientes completar transacciones que activan sistemas de prevención de fraude.

- Sin costos adicionales involucrados.

Contras:

- Un cliente puede decidir abandonar la transacción si falla inicialmente.

Las herramientas de verificación como Web Verify son una excelente manera de establecer relaciones con los clientes y mitigar los declives imprevistos.

Análisis conductual y basado en riesgos

El análisis de comportamiento y las herramientas de autenticación basadas en riesgos utilizan big data y aprendizaje automático para estudiar y predecir el comportamiento de los clientes. Los datos recopilados se utilizan con fines de marketing, identificando los patrones de compra de los clientes y formando una estrategia de seguridad eficaz.

Por ejemplo, identificar un comportamiento incompatible con el historial de compras de un cliente es un fuerte indicador de fraude.

Muchas compras pequeñas de la misma IP, compras realizadas desde diferentes direcciones IP y pagos inusuales que involucran grandes sumas deben ser monitoreados de cerca.

Pros:

- Las soluciones de autenticación basadas en riesgos son capaces de brindar una precisión milimétrica.

- Alto nivel de automatización.

Contras:

- Muy caro de implementar y mantener.

- Los altos costos superan los beneficios para la mayoría de los comerciantes pequeños y medianos.

Las herramientas de autenticación de comportamiento deberían generalizarse y ser accesibles para un mayor número de comerciantes en los próximos años.

Autenticación biométrica

La biometría es un método de autenticación muy seguro y práctico. Los clientes no necesitan memorizar credenciales ni cumplir requisitos de autenticación adicionales. Presionar un dedo o escanear sus rostros o voces otorga acceso.

Los teléfonos inteligentes han hecho que este método esté disponible y sea popular entre muchos clientes. La preferencia por este tipo de autenticación proviene de su facilidad de uso.

Pros:

- Es difícil falsificar características biológicas.

- Los clientes parecen preferir la autenticación biométrica.

Contras:

- Caro de implementar.

- No generalizado a nivel mundial.

- Gastos generales de almacenamiento de datos biométricos.

Las soluciones de autenticación biométrica se están expandiendo rápidamente. Es probable que los nuevos desarrollos en el campo instituyan la biometría como una herramienta primaria de prevención del fraude.

Procesador de pago confiable

A procesador de pagos acreditado con amplia experiencia y mecanismos desarrollados para la prevención del fraude es tu mejor aliado. Los buenos procesadores de pagos proporcionan la mayoría, si no todos, los métodos de autenticación mencionados anteriormente. Muchos están integrados en los sistemas de procesamiento de pagos, por lo que no es necesario implementar o administrar grandes departamentos y soluciones de prevención de fraude.

Tiene la libertad de concentrarse en cómo incorporar el proceso de autenticación en el flujo de pago para que no sea demasiado molesto para el cliente.

Al aprovechar su conocimiento sobre sus clientes y la experiencia del procesador de pagos con la prevención del fraude y la gestión de riesgos, puede crear un entorno seguro y cómodo.

Verificación de edad

Los reguladores tienden a aumentar los requisitos de autenticación para los minoristas en línea con el tiempo. Algunos países (Reino Unido y Alemania) ya tienen requisitos legales para restringir los servicios y productos a grupos de edad específicos.

La verificación de edad es parte de una política de protección infantil en línea más amplia y se centra en el contenido para adultos y las plataformas de juegos de azar en línea.

El proceso de verificación de edad obliga a los comerciantes a confirmar la edad del cliente. Los comerciantes suelen pedir a los clientes que proporcionen copias de sus identificaciones personales. Como era de esperar, esto obstaculiza gravemente el flujo de pago y conduce al abandono del pago.

Soluciones y servicios de terceros, como edad comprobada, poder ayudar prevenir la deserción y garantizar que solo los clientes de la edad adecuada tengan acceso a determinados productos.

Tokenización de pago

Tokenization es cuando la información confidencial, como los detalles de pago, se reemplaza por una cadena de caracteres única y aleatoria llamada token. El token no tiene una conexión lógica con la información que representa y no se puede revertir ni descifrar para acceder a la información confidencial.

Transferir y almacenar tokens en lugar de información de pago ofrece un nivel excepcional de seguridad. Incluso si se produce una infracción, es imposible deducir los detalles bancarios del token.

Los comerciantes pueden almacenar tokens de los detalles de pago de sus clientes y permitirles realizar varias compras sin volver a ingresar los detalles. Empresas de suscripción use tokens para aumentar las tasas de conversión al ofrecer actualizaciones y pagos con un solo clic.

Los tokens facilitan un flujo de pago fluido y animan a los clientes a comprar productos en intervalos más cortos.

Nota: Lea nuestro articulo ¿Cómo funciona el procesamiento de pagos? para conocer a los participantes en el sistema y las etapas del procesamiento de pagos.

Conclusión

Ahora tiene un buen conocimiento de los métodos y herramientas de autenticación, incluidas sus fortalezas y debilidades.

La implementación de múltiples herramientas sofisticadas es costosa. Afortunadamente, los bancos y procesadores de pagos bien establecidos brindan herramientas y servicios de autenticación a los comerciantes. Estas grandes instituciones tienen más recursos y están mejor equipadas para prevenir en línea fraude de pago.

Nuestra sugerencia es también aprender más sobre 2FA en pagos en línea y cómo proteger a sus clientes.