Las tarjetas de crédito siguen siendo el método de pago más popular para pagos en línea en EE. UU. y Canadá según statista.

Emitidas por asociaciones de tarjetas de crédito, como Visa o Mastercard, las tarjetas de pago permiten a los clientes pagar bienes y servicios de forma rápida y segura, tanto fuera de línea como en línea.

El procesamiento oportuno y rentable de tarjetas de crédito es un requisito previo fundamental para los comerciantes, ya que permite un flujo de caja constante y una gestión financiera eficiente. Para lograr esto, los comerciantes deben trabajar con un adquirente comercial o un procesador de pagos.

Este artículo explica qué es el procesamiento de tarjetas de crédito, cómo funciona y cómo elegir un procesador de pagos con tarjeta de crédito.

¿Qué es el procesamiento de pagos con tarjeta de crédito?

El procesamiento de pagos con tarjeta de crédito se refiere a un conjunto de procedimientos necesarios para completar una transacción con tarjeta de crédito en línea, en persona, por teléfono o por correo.

Es importante comprender que deslizar una tarjeta de pago o ingresar datos de pago manualmente (transacciones sin tarjeta presente) es solo la punta del iceberg de pago. En cada transacción, se realizan varias operaciones en segundo plano para garantizar que la transacción se autorice y se complete de forma segura y rápida.

Cómo funciona el procesamiento de tarjetas de crédito

El procesamiento de tarjetas de crédito comienza cuando el cliente usa su tarjeta (ya sea físicamente o ingresando datos de pago) para completar una compra y finaliza cuando se aprueba la transacción. El proceso involucra varias partes y pasos.

Para aceptar pagos con tarjeta de crédito, los comerciantes deben tener una cuenta de comerciante en un banco adquirente. También necesitan un procesador de pagos para permitir que los pagos lleguen a la cuenta del comerciante y, finalmente, a la cuenta bancaria comercial del comerciante.

Partes de procesamiento de tarjetas de crédito

El procesamiento de tarjetas de crédito involucra a las siguientes partes:

- Comerciante. Un comerciante es una empresa o individuo que acepta pagos con tarjeta de crédito por sus productos o servicios.

- titular de la tarjeta. Un tarjetahabiente o cliente es una empresa o individuo que compra los productos o servicios de un comerciante.

- Banco emisor. Un banco emisor es el banco que emitió la tarjeta de pago del titular de la tarjeta. Cuando el cliente (es decir, el titular de la tarjeta) realiza un pago, se debita su cuenta en el banco emisor.

- Banco adquirente. La comerciante adquirente, también conocido como banco adquirente, administra la cuenta del comerciante, acepta y autoriza los datos de pago con tarjeta de crédito de los clientes que pagan por bienes o servicios, y envía esa información al banco emisor. Los adquirentes comerciales son el tejido conectivo entre comerciantes, clientes, bancos emisores de tarjetas y asociaciones de tarjetas de crédito. Los adquirentes de comerciantes son financieramente responsables de cada pago manejado para los comerciantes y se aseguran de que el procesador de pagos cumpla con todos los estándares legales y de procesamiento de pagos.

- asociaciones de tarjetas bancarias. Una asociación de tarjetas bancarias es una organización que facilita las transacciones entre el banco emisor y el banco adquirente. Las asociaciones de bancos, como Mastercard o Visa, proporcionan un marco de pago virtual a través del cual se realizan los pagos.

- Procesador de pagos. La procesador de pagos es un mediador entre los comerciantes y otras entidades financieras que participan en el procesamiento de pagos, incluidos los comerciantes adquirientes. Proporcionan y mantienen la base tecnológica que cifra los datos de la tarjeta de pago y los reenvía a todas las partes de procesamiento de pagos.

- Pasarela de pago. La pasarela de pago es un servicio de software que obtiene y cifra los datos de la tarjeta de pago del titular de la tarjeta y los envía al procesador de pagos.

Note: Aprende todo lo que necesitas saber sobre los procesadores de pago en nuestro artículo ¿Qué es un procesador de pagos?.

Pasos de procesamiento de pago con tarjeta de crédito

Cada pago con tarjeta de crédito procesado con éxito comienza con una autorización y finaliza con la liquidación y la financiación.

Autorización

La autorización confirma que todos los participantes en un procedimiento de procesamiento de tarjetas de crédito son elegibles para participar en él. Incluye las siguientes etapas:

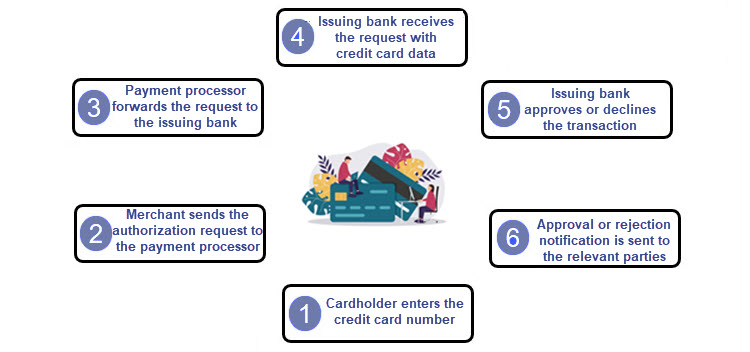

- El titular de la tarjeta ingresa el número de la tarjeta de crédito para comprar un producto o servicio del comerciante. Los pagos electrónicos se realizan a través de una pasarela de pago. Los comerciantes tradicionales utilizan terminales de punto de venta (POS) para recibir dichos pagos.

- El comerciante envía la solicitud de autorización de pago al procesador de pagos. Para los clientes que usan una billetera digital, como CCBill Pay, Google Pay o Apple Pay, el comerciante primero envía los datos de pago al operador de la billetera, luego de lo cual la información se envía al procesador de pagos.

- El procesador de pagos reenvía la solicitud de autorización de pago al banco emisor a través de la asociación de tarjetas correspondiente.

- El banco emisor recibe la solicitud con los elementos críticos de la tarjeta de crédito, como la fecha de vencimiento, el valor de verificación de la tarjeta (CVV) y el servicio de verificación de dirección (AVS).

- El banco emisor aprueba o rechaza la transacción. El banco puede rechazar la transacción por las siguientes razones: fondos insuficientes, solicitud no autorizada o límite de tarjeta alcanzado.

- Si el pago ha sido aprobado, los fondos se transfieren del banco emisor a la cuenta del comerciante. El banco emisor envía la notificación de aprobación o rechazo a la asociación de tarjetas, al banco adquirente y al comerciante.

Liquidación y financiación

La liquidación es la última etapa del procesamiento de pagos con tarjeta de crédito. Es cuando el comerciante recibe el dinero pagado por el cliente por los productos o servicios en cuestión.

Dentro del procedimiento de liquidación, el comerciante envía un lote de pagos liberados al procesador de pagos. Esta información se envía a la asociación de la tarjeta, que luego notifica al banco emisor del débito solicitado.

El banco emisor carga en la cuenta del titular de la tarjeta la cantidad de dinero solicitada.

El banco emisor acredita los fondos al banco adquirente. Las tarifas de intercambio también se cobran en esta etapa. En el paso final, el banco adquirente transfiere el dinero a la cuenta del comerciante.

Note: Algunos pero no todos los adquirentes comerciales ofrecen servicios de procesamiento de pagos. Alternativamente, algunos procesadores de pagos también administran cuentas comerciales. Tener todos los servicios disponibles de un solo proveedor ayuda a los comerciantes empezar a aceptar pagos con tarjeta de crédito tan rápido como sea posible.

Tiempos de procesamiento de pagos con tarjeta de crédito

Se tarda entre 24 y 72 horas en procesar los pagos con tarjeta de crédito. La mayoría de las transferencias con tarjeta de crédito se completan en 48 horas.

Los procesadores de pagos y otras partes financieras similares reciben y procesan pagos en lotes, lo que puede afectar la velocidad de procesamiento. Además, suelen realizar pagos una vez a la semana, según un calendario establecido, o cuando se ha alcanzado una cantidad predefinida.

No todos los pagos con tarjeta de crédito se manejan a la misma velocidad. En la práctica, los pagos electrónicos y las transacciones con tarjeta de crédito realizadas por teléfono se procesan más rápidamente que los pagos por correo. Aún así, ninguno de ellos es instantáneo.

Note: Obtenga más información sobre el tiempo de procesamiento del pago con tarjeta de crédito en nuestro artículo ¿Cuánto tarda en procesarse un pago con tarjeta de crédito??

Costos de procesamiento de pago con tarjeta de crédito

Los comerciantes pagan tarifas de procesamiento de tarjetas de crédito al banco emisor, al procesador de pagos y a la asociación de tarjetas de crédito por cada pago realizado en su cuenta.

Estos son los tres tipos principales de tarifas de procesamiento:

- tasa de intercambio. La tarifa de intercambio, también conocida como tarifa mayorista, es una tarifa de procesamiento estándar que cobra el banco emisor y la asociación de tarjetas correspondiente. El banco del comerciante (banco adquirente) paga la tarifa al banco emisor, que luego envía la parte correspondiente a la asociación de tarjetas. Esta tarifa consiste en un porcentaje de cada compra y una tarifa de transacción predefinida establecida por cada asociación de tarjetas.

| Asociación de tarjetas de crédito | Tarifas de procesamiento |

|---|---|

| Mastercard | 1.55% - 2.6% |

| Visa | 1.43% - 2.4% |

| Descubrir | 1.56% - 2.3% |

| American Express | 2.5% - 3.6% |

- tarifa de marcado. Los procesadores de pago cobran tarifas de marcado por sus servicios. La cantidad depende del modelo de precios del procesador y los requisitos del comerciante.

- Cuotas y evaluaciones. Las cuotas y evaluaciones son tarifas que las asociaciones de tarjetas de crédito cobran por el uso de sus tarjetas e infraestructura. Los procesadores de pagos cobran estas tarifas y las envían a las asociaciones de tarjetas. Las cuotas y evaluaciones se pagan por el volumen total de transacciones mensuales que recibe un comerciante. Dependen del tipo de transacción (nacional o internacional), el volumen de pago y el tipo de pago con tarjeta (mayor para tarjetas premium y de recompensa).

Cuotas adicionales

La tarifa total por aceptar pagos con tarjeta de crédito puede incluir tarifas adicionales.

Por ejemplo, algunos procesadores de pago cobran una tarifa adicional para garantizar que el comerciante Cumplimiento de PCI. Además, cada solicitud de devolución de cargo incurre en costos adicionales.

Por lo general, las tarifas de procesamiento son más bajas para las transacciones en el punto de venta (POS) que para las pagos con tarjeta no presente (CNP) debido a problemas de seguridad y contracargos. Es decir, cada tarjeta de crédito tiene un chip que genera un token digital único para cada pago de POS. El chip y el PIN único que el cliente ingresa para un pago en el POS aseguran un mayor nivel de protección. Por otro lado, los pagos sin presencia de tarjeta son más susceptibles al fraude y requieren protección adicional.

Note: Lea nuestro artículo Explicación de las tarifas de procesamiento de tarjetas de crédito para comerciantes para obtener más información sobre otras posibles tarifas de procesamiento.

Cómo elegir un procesador de pagos para tarjetas de crédito

Elegir el procesador de pagos adecuado es fundamental para todos los comerciantes. El procesador de pagos garantiza que todos los pagos de sus clientes se reciban, procesen y liquiden de manera oportuna y segura.

Al seleccionar un procesador de pagos adecuado para aceptar pagos con tarjeta de crédito, no solo debe considerar sus tarifas.

Aquí hay otros factores a tener en cuenta al buscar un procesador de pagos:

PCI Compliance

Los procesadores de pago deben cumplir con los Estándares de seguridad de datos de la industria de tarjetas de pago (PCI DSS), aplicados por el PCI DSS Council, para mantener seguros los datos confidenciales de pago con tarjeta. El cumplimiento de estas normas es un requisito obligatorio para el procesamiento de pagos con tarjeta de crédito. Por lo tanto, solicite al procesador que probar que son totalmente compatibles con PCI para asegurarse de que puedan procesar sus pagos.

Modelo de negocio

Los procesadores de pago normalmente se concentran en una cierta cantidad de modelos comerciales.

Infórmese sobre los proveedores de pago más confiables para su modelo de negocio para verificar si pueden procesar los pagos de todos los productos o servicios que ofrece.

Presencia Internacional y Tipos de Pago

Si envía productos a todo el mundo, asegúrese de que el procesador de pagos tenga presencia internacional y pueda procesar pagos de titulares de tarjetas en diferentes regiones geográficas. Idealmente, el procesador de pagos necesita aceptar todas las principales monedas internacionales utilizando un sistema Integrado que asegura una conversión fluida.

Note: Si tiene numerosos clientes de una región donde las tarjetas de crédito no son método de pago preferido, elija un procesador que acepte métodos de pago alternativos.

Contracargos

A contracargo es una queja oficial que un cliente presenta contra un comerciante al banco emisor de su tarjeta solicitando la reversión de la transacción. Se consideran comerciantes que reciben muchos contracargos negocios de alto riesgo y pagar tarifas más altas para que se procesen los pagos de sus clientes. Únase a un procesador de pagos confiable y experimentado que utiliza un sistema de pago seguro basado en tokenización de tarjeta de crédito y cifrado de la información de los titulares de tarjetas para evitar el fraude en los pagos.

Note: CCBill utiliza un sistema de eliminación de fraudes de vanguardia para ayudar a sus comerciantes a evitar contracargos. Este sistema se basa en cientos de controles diferentes para cada transacción antes de que la información de pago se envíe a los bancos y asociaciones de tarjetas de crédito. CCBill's sistema antifraude mitiga el riesgo de fraude y contracargo.

Factores Adicionales

Hay funciones y servicios adicionales que un procesador de pagos puede ofrecer:

- Moderno, apto para comerciantes API de pago automatizadas.

- Soporte de servicio al cliente 24/7.

- Un sencillo Sistema de reporte con estadísticas de ventas y clientes.

- Adaptable y formas de pago personalizables para características adicionales, desde venta cruzada y venta adicional a banners promocionales.

- Un programa completo de afiliados y referencias.

- Integración simple con otras soluciones de terceros, como impuestos y contabilidad de comercio electrónico soluciones, Google Analytics, plataformas de comercio electrónico, CRM, etc.

Conclusión

Aunque se avecinan nuevas opciones de pago, las tarjetas de crédito siguen siendo uno de los métodos más seguros y convenientes para pagar bienes y servicios. A los clientes les gustan las tarjetas de crédito porque tienen reglas y regulaciones de seguridad claras, adoptadas y aplicadas por instituciones financieras internacionales confiables.

Los comerciantes trabajan con pagos con tarjeta de crédito porque tienen una larga tradición y existen procedimientos bien establecidos para cada problema potencial entre las partes participantes.

Es necesaria una experiencia de usuario perfecta para adquirir y retener clientes y las tarjetas de crédito proporcionan precisamente eso.