El mercado de pagos digitales ha experimentado un crecimiento significativo en 2021. Como reportado por Statista, para fines de 2021, el mercado mundial habrá alcanzado los 6.75 billones de dólares.

Según la misma fuente, los pagos de comercio digital representan $ 4.17 billones del mercado.

Dado que el mercado de pagos se está diversificando, están surgiendo nuevas tendencias que ofrecen a los comerciantes varias formas de aceptar y procesar pagos.

Este artículo examina las tendencias de pago en línea más importantes que nos esperan en 2023 y explica cómo afectarán al mercado de pagos.

Tendencias de pago para 2023: 10 tendencias clave

En 2023, las siguientes diez tendencias de pago influirán en la forma en que los comerciantes y los clientes realizan transacciones comerciales.

1. Pagos con tarjeta sin contacto

Un pago sin contacto no requiere que la tarjeta de pago o el teléfono inteligente del cliente toque físicamente el punto de venta (POS) para confirmar la transacción. Se comunican gracias a la comunicación de campo cercano (NFC), tecnología basada en identificación por radiofrecuencia (RFID). La frecuencia de radio particular permite que el lector de pago reciba datos cuando se toca o se mueve el teléfono inteligente o la tarjeta a 4 cm (10 pulgadas) del lector.

Los pagos con tarjeta sin contacto traen comerciantes los siguientes beneficios:

- Aumento de la seguridad. En un pago sin contacto, los datos del cliente se almacenan y cifran en un chip de computadora dentro de la tarjeta. En comparación con las bandas magnéticas de las tarjetas bancarias tradicionales, el chip reduce el riesgo de robo de la información de pago del comprador y, en consecuencia, mitiga fraude de pago. El riesgo de contracargo disminuye, manteniendo el comerciante tasa de contracargo baja.

- Conveniencia. Los comerciantes que aceptan tarjetas sin contacto ofrecen a sus clientes una mejor experiencia de compra. Las empresas físicas que ofrecen pagos sin contacto pueden procesar más compradores por unidad de tiempo.

- Pagos sin efectivo. La aceptación de pagos con tarjeta sin contacto reduce la cantidad de efectivo que los comerciantes manejan, almacenan y transfieren. Cuanto menos efectivo haya en la tienda, menor será el riesgo de robo y pérdida de activos.

Note: Los monederos electrónicos son un tipo popular de pago con tarjeta sin contacto. Mira nuestra comparación de eWallets y tarjetas de crédito para obtener más información.

2. Comercio unificado

Comercio unificado es un comercio electrónico sistema de software que recopila los datos que los comerciantes han obtenido sobre los clientes y sus hábitos de compra a través de diferentes canales y los almacena en un solo lugar.

Dicho sistema brinda a los comerciantes una vista más detallada de sus operaciones y mejora la precisión de los datos comerciales que recopilan. Permite a los comerciantes monitorear y rastrear los hábitos y actividades de sus clientes en diferentes canales digitales a través de una única plataforma, lo que facilita el desarrollo de ofertas más personalizadas.

3. Pagos basados en la nube

Los pagos basados en la nube son transacciones realizadas, procesadas y aceptadas en la nube en lugar de a través de dispositivos tangibles, como terminales POS.

Aportan importantes beneficios a los comerciantes.

- Escalar. Los comerciantes pueden cambiar el rango y la cantidad de funciones de pago que utilizan, según sus requisitos de procesamiento en ese mismo momento.

- Mayor asequibilidad. Los proveedores suelen cobrar por sus servicios basados en la nube sobre la base de un modelo de precios por niveles. De esa manera, los comerciantes pueden elegir el nivel más adecuado para sus necesidades de volumen de procesamiento y presupuesto actuales.

- Integración fluida de datos. Los comerciantes pueden fácilmente integrar sistemas de pago basados en la nube con software de contabilidad y herramientas de gestión. Esto facilita la integración fluida y conveniente de los datos de los clientes, lo que permite a los comerciantes monitorear y analizar sus propios ingresos y los hábitos de compra de sus clientes.

4. Suscripciones en línea

Mejoras de seguridad y avances en Facturación SaaS han dado lugar a un aumento significativo de los empresas de suscripción. Por el contrario, las suscripciones fuera de línea se han desplomado en los últimos años.

Por ejemplo, Netflix tenía aproximadamente 70 millones de suscriptores en línea a fines de 2015. A diciembre de 2021, han superado los 200 millones de suscriptores digitales.

Gracias a la simplicidad y escalabilidad de los servicios de suscripción, tanto los comerciantes como los clientes continuarán adoptando las suscripciones en línea en 2023. Los beneficios clave para los comerciantes son ingresos predecibles y una mayor tasa de retención de clientes gracias a clientes recurrentes.

Por otro lado, los suscriptores disfrutan de la libertad de Pago por uso y facturación de suscripción mensual, en lugar de compromisos contractuales a largo plazo.

5. Inteligencia artificial y aprendizaje automático para la detección de fraudes

Las herramientas de inteligencia artificial (IA) se están convirtiendo en elementos importantes en prevención de fraude de comercio electrónico y detección.

Los sistemas de inteligencia artificial utilizan el aprendizaje automático para recopilar y procesar datos de intentos de fraude anteriores y aplicar patrones de predicción para frenar el comportamiento fraudulento potencial.

Basándose en los datos analizados, las soluciones antifraude de inteligencia artificial identifican los intentos de pago fraudulentos, rechazan dichos pagos para detener el fraude y los contracargos. y notificar a los comerciantes tan pronto como detecten la amenaza.

A medida que las herramientas de inteligencia artificial se vuelvan más avanzadas, podrán predecir transacciones fraudulentas con una precisión aún mayor. Espere que las soluciones de inteligencia artificial comiencen a supervisar las transacciones en tiempo real.

Note: Los comerciantes que utilizan los servicios de procesamiento de CCBill están protegidos con Pago inteligente, un sistema integral de protección contra el fraude que realiza un análisis detallado de cada transacción antes de que los datos se envíen a las asociaciones de tarjetas de crédito y los bancos. Reduce eficazmente el riesgo de fraude y frena las devoluciones de cargo excesivas.

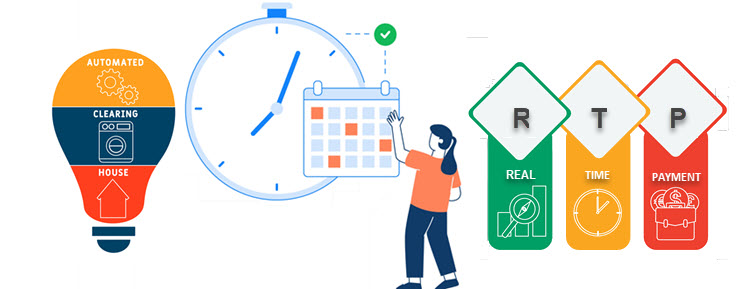

6. Pagos en tiempo real y transacciones ACH

Pagos ACH son una de las opciones de pago más populares en EE. UU. Se trata de una transferencia electrónica de dinero de una cuenta bancaria a otra, supervisada y facilitada por la Cámara de Compensación Automática, la Cámara de Compensación Automática Nacional (NACHA) en los EE. UU. Se necesitan entre 24 y 48 (a veces hasta 72) horas para que se liquide un pago ACH.

Si bien las transacciones ACH están muy extendidas y los comerciantes las usan comúnmente, se enfrentan a un serio desafío: pagos en tiempo real (RTP). Los RTP se liquidan y compensan en tiempo real, lo que significa que los fondos transferidos están disponibles de inmediato en la cuenta del destinatario. Sin embargo, los RTP vienen con tarifas de procesamiento más altas.

Los comerciantes que necesiten transferencias de dinero rápidas y rápidas optarán por RTP en 2023, en lugar de ACH.

Note: Tenga en cuenta que las transferencias RTP son irrevocables, mientras que las transacciones ACH pueden revocarse. También, Tiempo de procesamiento de pagos ACH no es igual para todas las transacciones ACH (por ejemplo, los pagos ACH el mismo día se liquidan más rápido). Por lo tanto, considere estas dos opciones de pago cuando necesite una transferencia de dinero rápida y confiable.

7. Billeteras móviles y billeteras electrónicas

Una billetera móvil es una billetera electrónica en un teléfono inteligente u otro dispositivo móvil donde el usuario guarda la información de su tarjeta de pago. En lugar de llevar consigo tarjetas de crédito y débito, el usuario almacena la información de pago en su billetera móvil para pagar bienes y servicios en tiendas físicas o en línea.

Apple Pay, Samsung Pay y Google Pay son ejemplos de billeteras móviles.

Con el mayor crecimiento del mercado mundial de teléfonos inteligentes, la cantidad de billeteras móviles también aumentará en 2023.

Una billetera electrónica (eWallet) es una cuenta de usuario en línea que almacena información o fondos de la tarjeta de pago. También conocida como billetera digital, una billetera electrónica es una método de pago alternativo se utiliza únicamente para transacciones electrónicas en una amplia gama de dispositivos.

PayPal y CCBill Pay son ejemplos de billeteras digitales.

8. Autenticación biométrica

Las organizaciones, los comerciantes y los procesadores de pagos utilizan la autenticación de pagos para confirmar la identidad de los pagadores pidiéndoles que verifiquen dos o más elementos independientes.

Éstos incluyen:

- Algo que tu sabes. Información que solo el pagador conoce, como un PIN o una contraseña.

- Algo que posees. Un objeto físico que el pagador debe tener a mano para completar las transacciones. Puede ser una tarjeta de pago, un teléfono inteligente, etc.

- Algo que eres. Una característica específica del pagador, como su voz, escaneo de retina o huella dactilar.

Todos estos elementos entran en la categoría de autenticación biométrica. Son uno de los más efectivos métodos de autenticación de pago, basado en los rasgos físicos únicos de un cliente.

El desarrollo de la autenticación biométrica garantiza una protección de pago más sólida y una mayor seguridad de pago.

9. Pagos P2P

Los pagos de igual a igual (P2P) se refieren a un sistema de pago sin tarjeta en el que el dinero se transfiere electrónicamente de una cuenta a otra. El pagador transfiere el dinero directamente desde su cuenta a la cuenta del destinatario.

Con más de 400 millones cuentas de usuario activas a fines de 2021, PayPal es el líder del mercado entre las soluciones de pago P2P. Otras soluciones P2P incluyen Zelle, Venmo y Cash App.

Dado que se espera que los pagos realizados a través de aplicaciones móviles P2P superen el billón de dólares en 1, el mercado P2023P también desempeñará un papel importante a lo largo de 2.

Obtenga más información sobre el número de usuarios P2P.

10. Pagos de altavoces inteligentes

En un resumen publicado en septiembre de 2020, Estados de la NACHA que los pagos de altavoces inteligentes son la próxima frontera de pagos digitales.

Dado que ofrecen una experiencia sencilla y amigable para el cliente, los pagos de voz abren un mundo completamente nuevo de pagos digitales. En comparación con las transacciones realizadas a través de aplicaciones móviles, los pagos por voz son más rápidos, menos frustrantes (no requieren varias capas de verificación) y más convenientes tanto para los comerciantes como para los clientes.

Con ese fin, las instituciones financieras ya han permitido que los clientes utilicen asistentes de voz para realizar pagos.

Sin embargo, los pagos por voz plantean algunos problemas de seguridad, como la privacidad de los datos personales o la seguridad de los pagos. En el futuro, las instituciones financieras y los proveedores de servicios de pago deberán introducir un mecanismo de seguridad adicional para proteger a todas las partes participantes.

Conclusión

El mercado de pagos es un entorno dinámico con cambios que ocurren mientras hablamos. Por lo que podemos ver hoy, algunas soluciones de pago ganarán más popularidad en 2023, como las billeteras electrónicas o móviles, mientras que otras continuarán su declive constante (por ejemplo, tarjetas bancarias obsoletas con bandas magnéticas).

Los sistemas innovadores, como la autenticación biométrica y la detección de fraude mejorada por inteligencia artificial, aumentarán la seguridad de los pagos en línea y harán que los clientes se sientan cómodos.

Todas las tendencias de pago presentadas en esta guía harán de 2023 un año en el que los comerciantes y los clientes pueden esperar beneficiarse del mayor desarrollo de las soluciones de pago y de todos los beneficios que esto aporta.