Introducción

Permitir que los clientes elijan entre múltiples opciones de pago es una forma segura de reducir el abandono del carrito. Sin embargo, cada opción de pago en la oferta debe ser segura y conveniente para el procesamiento de pagos en línea.

Aunque avanzado herramientas de autenticacion y normas de cumplimiento de pagos han mejorado la seguridad de las transferencias electrónicas de fondos, los comerciantes y compradores siempre deben considerar la seguridad de una opción de pago.

En este artículo, descubra si los cheques electrónicos son seguros y cómo funcionan.

¿Son seguros los cheques electrónicos?

An eCheck, o cheque electrónico, es un método de pago seguro sin tarjeta. Es un conveniente y confiable método de pago que permite a los clientes pagar directamente desde sus cuentas corrientes o de ahorros.

Flujo de pago de eCheck

Un flujo típico de pago de eCheck en línea consta de los siguientes pasos:

- Un cliente visita una tienda online y decide comprar un producto o servicio.

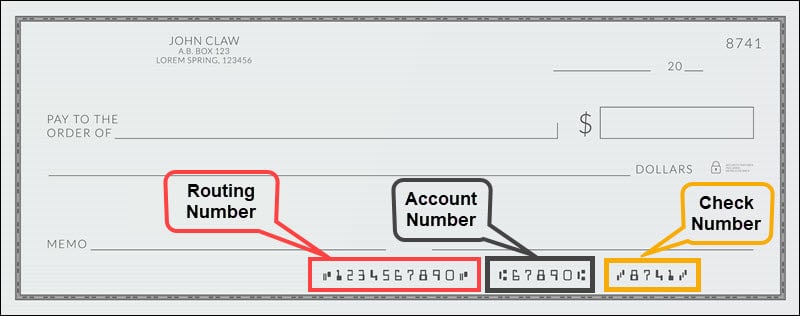

- El cliente es redirigido a un formulario de pago alojado donde ingresan información de pago personal, incluyendo su Número de Cuenta y Número de ruta.

- Una vez que el cliente completa el formulario de pago y acepta las condiciones de pago, hace clic en el Pagar botón para iniciar el pago en línea.

- Los bancos pueden implementar un paso de verificación adicional que requiera que los clientes ingresen una contraseña de un solo uso o confirmen la compra en su aplicación bancaria antes de autorizar la transacción.

- La red ACH autentica la información de pago del consumidor y procesa la transacción.

- Los fondos se deducen de la cuenta bancaria del cliente y se depositan en la cuenta del comerciante.

La comunicación y la transferencia de datos entre todos los participantes en el proceso de pago está encriptada, lo que garantiza que las personas no autorizadas no puedan acceder ni utilizar los datos de pago.

Prevención del fraude en los pagos con cheques electrónicos

Los proveedores de servicios de pago (PSP), la red de pago ACH y el banco del cliente implementan herramientas y procesos adicionales para minimizar el riesgo de fraude de pago para pagos con cheque electrónico.

- Autenticación fuerte del cliente. El banco del cliente siempre verifica la información de la cuenta de la persona que envía el pago. La mayoría de los bancos utilizan herramientas y protocolos de autenticación avanzados como 3D Secure para verificar la identidad del cliente antes de autorizar una transacción.

- Límites de transacción. Las redes de pago pueden limitar la cantidad de transacciones consecutivas en un período corto para evitar pagos duplicados o solicitar a los clientes que verifiquen su identidad por teléfono antes de aprobar transferencias de sumas grandes.

- Gestión de riesgos. Los procesadores de pagos establecidos emplean equipos completos y un sofisticado software de detección de riesgos para identificar posibles amenazas y comportamientos sospechosos. Los PSP también pueden imponer reglas y procedimientos para limitar las transacciones en función de las evaluaciones de riesgo. Por ejemplo, evitar transacciones de eCheck iniciadas desde ubicaciones fuera de los EE. UU.

- Cifrado. Las transacciones procesadas a través de la red ACH están encriptadas, incluidos los cheques electrónicos.

Disputas de pago

Un cliente puede cancelar un cheque electrónico alertando a su banco antes de que se liquide el pago. El cliente debe solicitar un reembolso si los fondos ya están en la cuenta del comerciante.

El cliente puede disputar un cheque electrónico presentando una solicitud de desautorización. El titular de la cuenta tiene 90 días a partir de la recepción de su extracto bancario para enviar un formulario de desautorización.

El banco procesa la solicitud de contracargo junto con cualquier documentación adjunta. Si se autoriza la solicitud, los fondos se deducen de la cuenta mercantil.

Pagos con eCheck para compras en el extranjero

En los Estados Unidos, los pagos de eCheck se facilitan a través de la red ACH. Esto significa que el cliente y el procesador de pagos del comerciante necesita cuentas bancarias en los EE. UU. para que el pago se procese con éxito.

Un cliente de EE. UU. puede iniciar con éxito un pago con cheque electrónico incluso desde el extranjero.

Los clientes de otros países pueden usar eChecks para completar pagos si el procesador de pagos del comerciante admite pagos para redes de pago en esos países.

Por ejemplo, CCBill acepta ambos Pagos ACH para clientes estadounidenses y Pagos SEPA iniciada por clientes europeos.

Los clientes que tengan cuentas bancarias en la UE y el EEE (Espacio Económico Europeo) pueden usar SEPA para pagar directamente desde sus cuentas bancarias.

Al igual que otras opciones de pago, los comerciantes deben estar atentos cuando la IP del cliente no coincide con su país de origen. Esto es especialmente cierto si la transacción se inicia desde países que históricamente tienen niveles más altos de fraude en los pagos.

Conclusión

Los cheques electrónicos son un método de pago seguro y eficiente. Algunos clientes aún dudan en compartir información de pago en línea, y con razón, ya que ningún método de pago es inmune al fraude.

Usar un procesador de pagos con amplia experiencia, herramientas avanzadas de gestión de riesgos y un equipo de analistas de riesgos dedicados es su mejor defensa contra el fraude de pagos, independientemente del método de pago.