Introducción

Los cheques electrónicos, o eChecks, surgieron en respuesta a la expansión del comercio electrónico. Métodos de pago en línea seguros se han convertido en un imperativo tanto para los consumidores como para los comerciantes. Los cheques electrónicos brindan las mismas ventajas que los cheques en papel, con la adición de velocidad, eficiencia y seguridad adicional.

Los cheques electrónicos ofrecen un conjunto de beneficios tanto para los comerciantes como para sus clientes. Por esta razón, las empresas de comercio electrónico deberían considerar agregar esta opción de pago a su sitio web de comercio electrónico.

En este artículo, obtenga más información sobre los cheques electrónicos, cómo comenzar a aceptarlos y qué beneficios puede esperar como comerciante.

¿Qué es un cheque electrónico?

Un eCheck, o cheque electrónico, es una versión digital de un cheque en papel. La principal diferencia entre los dos es que los cheques electrónicos se procesan electrónicamente.

Con un eCheck, la cuenta corriente del pagador se debita directamente a través de la red ACH (Cámara de Compensación Automatizada). El monto retirado luego se deposita en la cuenta del comerciante.

Los cheques electrónicos son populares opción de pago alternativa porque son seguros, rápidos y tienen tarifas de procesamiento más bajas. Además, a diferencia de las tarjetas de crédito, no tienen límites en el monto de la transacción.

Nota: Los cheques electrónicos a veces se confunden con los pagos ACH. Para ver un resumen de las diferencias entre estas dos opciones de pago, consulte nuestro artículo eCheck vs. ACH: definiciones, similitudes y diferencias.

¿Para qué se utilizan los cheques electrónicos?

Los cheques electrónicos se utilizan ampliamente en el comercio electrónico, pero son particularmente beneficiosos para estos dos tipos de transacciones:

- Pagos más grandes. Los cheques electrónicos se utilizan como forma de pago en el comercio electrónico, especialmente para grandes transferencias de dinero que no se pueden procesar mediante tarjetas de crédito.

- Pagos basados en suscripciones y recurrentes. Esta opción de pago es adecuada para empresas basadas en un modelo de suscripción porque agilizan el proceso de recolección pagos recurrentes. Por lo general, se utilizan para suscripciones, pagos recurrentes realizados a proveedores, cuotas de hipotecas y pago de alquileres.

¿Cómo funciona un cheque electrónico?

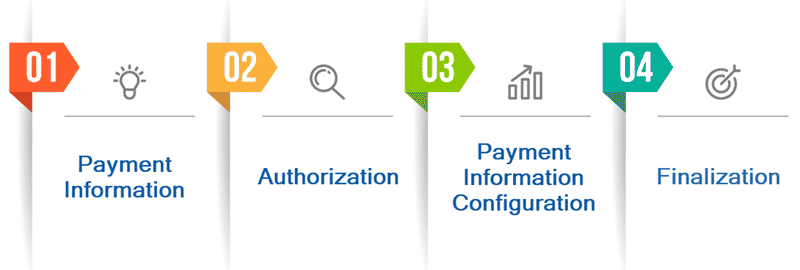

Procesar un pago con un eCheck implica varios pasos:

- Información del pago. El consumidor primero proporciona su información de pago, generalmente completando un formulario de pago en línea. Ellos brindan su número de ruta, que es un código de nueve dígitos escrito en la parte inferior del cheque que identifica a la institución financiera que emitió el cheque. El pagador también ingresa el número de la cuenta de cheques que será debitado.

- Autorización. El consumidor autoriza la transacción aceptando los términos y condiciones, firmando un contrato o proporcionando una confirmación verbal.

- Configuración de la información de pago. En este paso, la información del consumidor se envía al procesador de pagos del comerciante.

- Finalización de pago. La red ACH procesa la información del consumidor para completar el pago electrónico, lo que permite al comerciante retirar los fondos de la cuenta bancaria del pagador.

Razones por las que fallan los pagos con eCheck

El pago mediante cheques electrónicos generalmente no se realiza por una de las siguientes razones:

- Cheque electrónico rebotado. No se puede procesar un cheque electrónico rebotado porque el remitente no tiene fondos suficientes en su cuenta bancaria. Pasar estos "cheques sin fondos" es ilegal, y los bancos generalmente cobran tarifas NSF (fondos insuficientes) al titular de la cuenta.

- Cheque electrónico cancelado. El pagador puede cancelar un cheque electrónico alertando al banco antes de que se procese. Si los fondos ya están en la cuenta del receptor, el pagador no puede cancelar el pago, solo puede solicitar un reembolso.

Nota: Aprender cuánto tardan en procesarse los cheques electrónicos.

¿Cómo aceptar cheques electrónicos como empresa?

Hay algunos pasos que las empresas deben seguir para comenzar a aceptar cheques electrónicos.

- Configuración de una cuenta de comerciante. Para aceptar cheques electrónicos, una empresa debe abrir una cuenta mercantil que apoya Procesamiento de pagos ACH. ACH es una red financiera estadounidense que facilita transferencias de dinero eficientes y seguras de una cuenta a otra.

- Envío de los detalles de la transacción al procesador de pagos. Después de que el pagador haya proporcionado el número de ruta y de cuenta, el pago se envía al procesador de pagos. Las empresas que procesan un gran volumen de pagos regulares requieren una solución estable y organizada para manejarlos. El uso de un procesador de pagos ahorra tiempo en ambos extremos a través de la automatización y protege este proceso de errores humanos.

Nota: Aprende todo sobre los procesadores de pagos en nuestro artículo ¿Qué es un procesador de pagos?

Beneficios y desventajas de usar cheques electrónicos

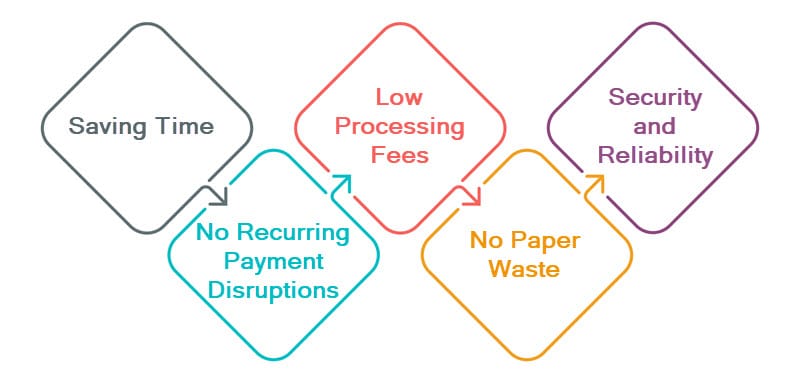

Los comerciantes pueden beneficiarse de aceptar cheques electrónicos por varias razones:

- ahorran tiempo. Los cheques electrónicos se procesan más rápido que los tradicionales en papel porque esto se hace automáticamente en línea. El proceso completo suele demorar entre 3 y 5 días hábiles, según la política del banco comercial.

- Evitan interrupciones recurrentes en los pagos. Los números de cuenta bancaria cambian con menos frecuencia que la información de la tarjeta de crédito. Debido a que los cheques electrónicos se basan exclusivamente en los números de cuenta, el cobro de pagos recurrentes a través de este método reduce la probabilidad de interrupciones en el flujo de pagos causadas por cambios en los datos del titular de la tarjeta.

- Las tarifas de procesamiento son bajas. Los cheques electrónicos tienen tarifas más bajas que otras formas de pago, como las tarjetas de crédito, que generalmente cuesta más procesar.

- No dejan residuos. Los cheques electrónicos son ecológicos porque no desperdician papel. Se procesan íntegramente en línea y la confirmación de la transacción se envía electrónicamente al pagador en solo unos segundos.

- Son seguros y confiables.. Gracias al uso de ACH, los cheques electrónicos están encriptados. Esto garantiza la seguridad del dinero y los datos en la transacción.

Enviar y recibir cheques electrónicos también tiene algunos inconvenientes:

- Cheques rebotados. Si el pagador no tiene fondos suficientes para cubrir el monto del cheque electrónico, este rebotará. Esto interrumpirá el proceso de pago y agregará costos adicionales en las tarifas. Los cheques electrónicos generalmente tardan de 2 a 3 días hábiles en liquidarse o rebotar.

- Potencial de fraude. Lamentablemente, no todas las empresas utilizan procesadores de pago seguros, lo que expone la información de los clientes a los piratas informáticos. Esta es la razón por la cual los comerciantes deben usar un procesador de pagos que garantice la seguridad a través de cifrado. En cuanto a los consumidores, se les recomienda enviar pagos con cheques electrónicos solo a las empresas en las que confían.

- Errores del sistema. A veces, los errores del sistema provocan retiros dobles o montos de retiro incorrectos. Esto interrumpe el proceso de pago y requiere que el comerciante emita un reembolso al consumidor.

Preguntas comunes sobre los cheques electrónicos

Estas son algunas de las preguntas más frecuentes sobre los cheques electrónicos.

¿Es seguro pagar con un eCheck?

El uso de eChecks para pagos en línea es seguro por varias razones.

- Cifrado. La información que ingresa para realizar un pago con un cheque electrónico está encriptada, lo que reduce el riesgo de fraude de pago. Además del cifrado, las empresas implementan funciones de seguridad adicionales, como la autenticación multifactor.

- Sin documentos físicos. Dado que los cheques electrónicos no están en papel, hay menos riesgo de que se pierdan, sean robados o manipulados.

- ACH. La Cámara de Compensación Automatizada garantiza la seguridad absoluta de todos los pagos realizados a través de cheques electrónicos. Sin embargo, tenga en cuenta que ACH solo existe en los EE. UU., mientras que otras partes del mundo utilizan diferentes redes financieras para procesar cheques electrónicos.

Nota: El equivalente de ACH en Europa es SEPA. Para obtener información sobre este marco, lea nuestro artículo ¿Qué son los pagos SEPA y cómo funcionan?.

¿Cuánto cuesta procesar un cheque electrónico?

En promedio, las tarifas oscilan entre $ 0.30 y $ 1.50 para cada transacción de eCheck.

Los costos de procesamiento de eChecks dependen del proveedor de la cuenta comercial. No hay una tarifa universal para los cheques electrónicos y algunos procesadores de pago de cheques electrónicos pueden cobrar tarifas por procesar cada cheque electrónico por separado o agregar una tarifa mensual regular por el servicio.

¿Se puede disputar un cheque electrónico?

Una vez que se ha liquidado el pago y los fondos están en la cuenta del destinatario, ya no se puede cancelar un eCheck. En cambio, existe la opción de disputarlo.

El titular de la cuenta puede disputar un cheque electrónico presentando una solicitud de desautorización. El titular de la cuenta tiene 90 días a partir del momento de recibir su extracto bancario para enviar un formulario de desautorización. Este formulario se envía al banco y, a menudo, incluye una gran cantidad de papeleo adicional, como declaraciones juradas. Una vez que se liquida la solicitud, los fondos se retiran inmediatamente de la cuenta del destinatario.

Sin embargo, antes de que los fondos regresen a la cuenta bancaria del titular de la cuenta, pasan nuevamente por la ACH. Esto demora de 4 a 5 días hábiles, luego de lo cual los fondos serán visibles en la cuenta.

¿Cuál es la diferencia entre un cheque electrónico y un cheque regular?

Estas son las diferencias entre los cheques electrónicos y los cheques regulares.

- Formulario. La diferencia más evidente es que los cheques electrónicos están en forma electrónica, mientras que los cheques regulares están en papel.

- Seguridad. Los cheques electrónicos se consideran más seguros ya que los pagos electrónicos están protegidos con tecnología avanzada, mientras que los cheques en papel tradicionales son manipulados por humanos y pueden ser manipulados.

- Plazos de presentación y tramitación. Dado que los cheques electrónicos se envían en formato electrónico, los usuarios ahorran tiempo al ingresar su información de inmediato y enviarla para su procesamiento automatizado. Con los cheques en papel, deben ir al banco, hacer fila y esperar a que un empleado del banco ingrese la información del cheque antes de enviar el cheque para su procesamiento. Adicionalmente, en el caso de pagos recurrentes, el pagador ingresa sus datos únicamente para realizar el primer pago. Todos los pagos posteriores se procesan automáticamente.

- Costos Los cheques electrónicos tienen costos de procesamiento mucho más bajos que los cheques en papel porque se manejan automáticamente en forma electrónica. Con los cheques en papel, hay costos que involucran diferentes formularios, facturas y recibos, así como costos de mano de obra humana.

Conclusión

Los cheques electrónicos brindan una forma segura y eficiente de realizar pagos en línea. La automatización garantiza costos más bajos y tiempos de procesamiento más cortos en comparación con los cheques en papel.

Esta opción de pago también favorece los pagos recurrentes, brindando beneficios adicionales a las empresas basadas en suscripción. Muchos clientes prefieren métodos de pago alternativos, como cheques electrónicos, por lo que ofrecer opciones de pago adicionales en su tienda en línea mejora la experiencia del cliente.