Introducción

El robo de identidad sintética es un grave problema de seguridad tanto para particulares como para comerciantes. De acuerdo a La reserva Federal, es el tipo de delito financiero de más rápido crecimiento en los EE. UU. y particularmente insidioso porque este tipo de fraude de pago es difícil de detectar.

La presión sobre todas las partes involucradas en procesando pago es mayor que nunca para evitar que los ciberdelincuentes causen daños a empresas, consumidores e instituciones financieras a través del fraude de identidad sintética.

En este artículo, aprenda cómo funciona el robo de identidad sintética, formas de detectarlo y cómo evitar que le suceda a sus clientes.

¿Qué es el robo de identidad sintética?

El robo de identidad sintética (también llamado fraude de identidad sintética) ocurre cuando los delincuentes cibernéticos roban los datos de personas reales (por ejemplo, su número de seguro social y fecha de nacimiento) y los combinan con datos fabricados para crear nuevas identidades.

Los estafadores utilizan estas identidades falsas para obtener cuentas bancarias y tarjetas de crédito, solicitar préstamos, realizar compras fraudulentas y facilitar otras actividades delictivas (tráfico de personas y drogas, terrorismo, etc.).

Robo de identidad sintético versus tradicional

El robo de identidad en línea tradicional implica más comúnmente adquisición de cuenta. Los ciberdelincuentes obtienen acceso no autorizado a las cuentas de los clientes y las utilizan para su propio beneficio. Acceden a la información de los clientes a través de la piratería, violaciones de datos, o engañándolos para que revelen la información ellos mismos.

Por otro lado, el robo de identidad sintético combina información real y falsificada para crear nuevas identidades “sintéticas”. En este caso, los ciberdelincuentes no utilizan las cuentas existentes para realizar actividades fraudulentas, sino para robar información real y luego crear nuevas cuentas basadas en ella.

Nota: Una de las formas en que los delincuentes aprovechan la apropiación de cuentas es abusar del programa de fidelización de un comerciante. Leer más sobre fraude de lealtad y cómo prevenirlo en nuestro artículo de blog.

¿Cómo funciona el robo de identidad sintética?

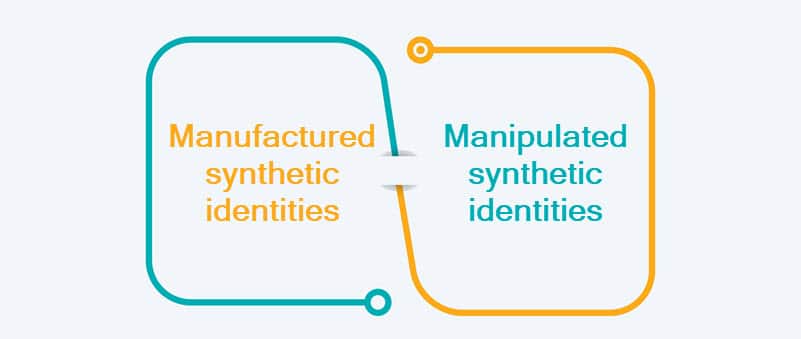

Los estafadores de identidades sintéticas crean dos tipos de identidades ficticias.

- Identidades sintéticas manipuladas. Los estafadores crean identidades falsas haciendo pequeños cambios en la información real, como el SSN o la fecha de nacimiento. Son más fáciles de detectar ya que se pueden comparar con una persona real.

- Identidades sintéticas fabricadas. Estas identidades se basan en información combinada de varias personas reales. Los delincuentes tomarán un Número de Seguro Social (SSN) real, una dirección, un apartado postal, un nombre y una fecha de nacimiento para crear una identidad llamada "Frankenstein". Estas identidades sintéticas son difíciles de detectar ya que todos los puntos de datos son verificables individualmente y no hay una única víctima claramente identificable.

Nota: Los esquemas de fraude de identidad sintética a menudo implican el fraude de direcciones: el uso de direcciones ficticias o incorrectas bajo el nombre de otra persona para beneficio personal. Para obtener más información sobre qué es, cómo detectarlo y cómo prevenirlo, consulte nuestra guía completa para abordar el fraude.

Los ciberdelincuentes juegan a largo plazo cuando se trata de robo de identidad sintética. Por lo general, estas cuentas falsas pasan meses o incluso años sin ninguna actividad, o los estafadores las usan de manera responsable para crear un puntaje e historial de crédito. Con base en esto, solicitan cuentas bancarias, tarjetas de crédito y préstamos bancarios. En algunos casos, utilizan estas identidades fabricadas para presentar declaraciones de impuestos y solicitar atención médica o beneficios por desempleo. Además, algunos ciberdelincuentes usan identidades sintéticas para hacerse pasar por víctimas de fraude para restaurar sus líneas de crédito y poder seguir cometiendo fraude.

Las víctimas más comunes del fraude de identidad sintética son los niños, los ancianos, los encarcelados y las personas sin hogar, en otras palabras, las personas que no usan ni acceden activamente a su información crediticia. Por ello, estos ataques a sus identidades pasan desapercibidos durante mucho tiempo.

¿Cómo afecta el robo de identidad sintética a los comerciantes?

El robo de identidad sintética afecta significativamente a los comerciantes. Estos ataques maliciosos a las identidades de los clientes dan como resultado que soliciten contracargos con sus bancos. A pesar de que el comerciante no tiene la culpa, aún debe cubrir los costos de contracargo, lo que afecta significativamente el resultado final.

Los propios estafadores también solicitarán con frecuencia devoluciones de cargo. Es decir, se harán pasar por titulares legítimos de tarjetas y afirmarán que no recibieron los artículos, comprometiéndose fraude amistoso.

¿Cómo detectar el robo de identidad sintética?

Los comerciantes, las compañías de tarjetas y las instituciones financieras deben mejorar constantemente sus esfuerzos para detectar el robo de identidad sintética. Estas son las formas más efectivas de hacer esto:

- Analizar constantemente los datos. Mediante el análisis y la comparación cruzada de datos de clientes y terceros en varias cuentas, carteras y organizaciones, las empresas e instituciones pueden detectar cuentas sospechosas.

- Verificar con frecuencia los documentos de los clientes. Los estafadores no tienen un documento real para presentar como prueba de identidad. Esta es la forma más segura de detectar un intento de fraude de identidad sintética.

- Requiere verificación biométrica. Las instituciones pueden detectar intentos de fraude de identidad sintética solicitando a los clientes que presenten algún tipo de verificación biométrica. Dado que la biometría de los estafadores no coincide con ninguna identidad sintética, evitarán enviarla.

- Aprende los patrones de comportamiento de los clientes. Aprendizaje automático (ML) y inteligencia artificial (AI) Las soluciones pueden detectar anomalías en el comportamiento del cliente, lo que facilita la detección de intentos de fraude.

¿Cómo prevenir el robo de identidad sintética?

Las personas deben estar en alerta máxima para los intentos de robo de identidad sintética. Aquí hay formas para que los comerciantes eviten daños a su negocio y ayuden a los clientes a proteger sus identidades en línea.

¿Qué pueden hacer los comerciantes?

- Aplicar credenciales estrictas. Los comerciantes deben obligar a los clientes a usar contraseñas únicas y cambiarlas regularmente como primera línea de defensa contra la apropiación de cuentas.

- Informar a los clientes sobre posibles ataques a su identidad. Los comerciantes deben ser sinceros sobre un intento de robo de identidad sintético o violaciones de datos para que los clientes puedan protegerse.

- Trabaje con el procesador de pagos para proteger los datos del cliente. Trabajando con un confiable procesador de pagos o un comerciante adquirente agrega otra capa de seguridad. Da tranquilidad a los comerciantes ya que están depositando su confianza en una parte que se especializa en brindar seguridad a sus cuentas y recursos.

Nota: CCBill tiene décadas de experiencia en brindar procesamiento de pago seguro a comerciantes y sus consumidores. Con varias herramientas de prevención de fraude y soporte las XNUMX horas, los comerciantes y los consumidores pueden estar tranquilos sabiendo que sus datos de pago están seguros.

¿Qué pueden hacer los clientes?

Cada individuo debe asumir la responsabilidad de proteger su valiosa información. Aquí hay algunas pautas esenciales de seguridad de datos:

- Proteja los SSN. Los Números de Seguro Social son privados y no deben compartirse con nadie. Esto significa incluso limitar el compartir con los miembros de la familia y mantener siempre la tarjeta de Seguro Social en un lugar seguro para evitar el uso indebido.

- Verifique regularmente el puntaje de crédito. Los clientes deben revisar periódicamente sus informes crediticios y los puntajes crediticios de sus hijos para detectar irregularidades. Si sospechan fraude, pueden congelar su crédito.

- Tenga cuidado con el correo inusual. Los clientes deben tener cuidado con la correspondencia sospechosa, como la correspondencia relacionada con declaraciones del seguro social, beneficios del gobierno o crédito preaprobado para niños.

- Tenga cuidado con los intentos de phishing. Tanto las personas como las organizaciones deben ser conscientes de las estafas de phishing, cuyo objetivo específico es robar su información confidencial por teléfono, correo electrónico o mensaje de texto.

Nota: Los sitios web de comercio electrónico se enfrentan a numerosas amenazas. Infórmese sobre cómo garantizar la seguridad de su sitio web de comercio electrónico contra las amenazas de ciberseguridad.

Conclusión

El robo de identidad sintética es una de las formas más frecuentes de fraude financiero. Perjudica tanto a las personas, cuya información personal se abusa, como a las organizaciones, que normalmente terminan pagando la factura. Los comerciantes, las instituciones financieras y los clientes deben trabajar para mejorar protección de la información del cliente e implementar controles de identidad regulares y exhaustivos para evitar el robo de identidad sintética.