Los pagos de la Cámara de Compensación Automatizada (ACH) juegan un papel crucial en la economía y son ampliamente utilizados por empresas e individuos. Si bien la mayoría de los pagos ACH son sencillos, ocurren errores. Afortunadamente, existe una manera de revertir los pagos ACH después de que se liquiden.

Este artículo explorará cómo funcionan las reversiones de ACH y cómo se diferencian de las devoluciones de ACH.

¿Qué es una reversión de ACH?

Una reversión de ACH es una solicitud para deshacer una Pago ACH y devolver los fondos al remitente.

Las reversiones de ACH generalmente ocurren porque el originador del pago (ODFI) cometió un error con el número de cuenta del destinatario, el monto de la transacción o la fecha. Para iniciar una reversión de ACH, el remitente del pago debe comunicarse con su banco o procesador de pagos, quien enviará una solicitud al institución financiera receptora (RDFI) , pidiéndoles que devuelvan los fondos a la cuenta del remitente.

El receptor del pago no puede solicitar una devolución ACH ya que no inició la transacción.

Nota: Aprende todo lo que necesitas saber sobre los procesadores de pagos leyendo ¿Qué es un procesador de pagos?.

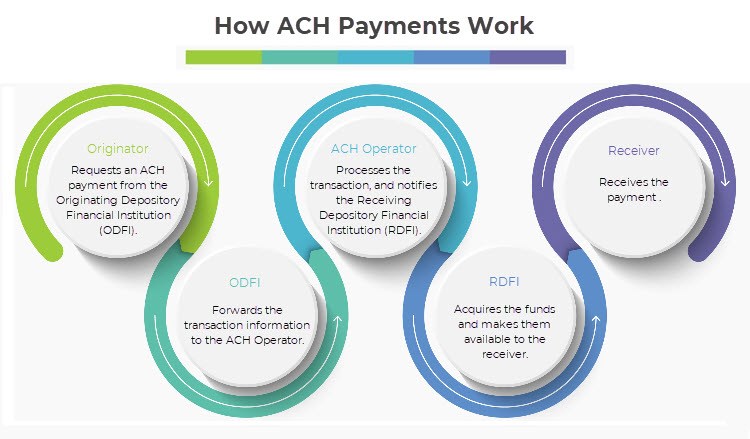

¿Cómo funciona la reversión de ACH?

Estos son los pasos involucrados en el proceso de reversión de ACH:

- El originador del pago se comunica con su banco o procesador de pagos. Para proceder con la solicitud de reversión, deben proporcionar información de la transacción, como la fecha, el monto y cualquier detalle relevante sobre el motivo de la solicitud.

- El banco verifica la solicitud y determina si la transacción es elegible para reversión.

- Si la solicitud de reversión es legítima, el banco de origen envía una solicitud al banco receptor, pidiéndole que devuelva los fondos a la cuenta del remitente. La solicitud generalmente incluye información sobre la transacción original y el motivo de la reversión.

- El banco receptor procesa la solicitud de reversión y devuelve los fondos a la cuenta del remitente.

- El banco o la empresa de procesamiento de pagos notifica a la parte solicitante que ha completado la reversión.

Los bancos pueden tardar hasta cinco días hábiles en completar una reversión de ACH, y el proceso implica tarifas que van desde $ 5 a $ 25.

Requisitos de reversión de ACH

Solo puede revertir un pago ACH si cumple con los siguientes requisitos:

- La solicitud es oportuna. Los originadores de pagos deben solicitar una reversión a más tardar cinco días hábiles después de que finalice la transacción.

- Hay una razón válida para la reversión. Las razones válidas para la reversión de ACH incluyen las siguientes:

o Monto de transferencia incorrecto.

o Fecha incorrecta.

o Número de cuenta incorrecto.

o Duplicados de transferencias (en cuyo caso solo se revierte el duplicado).

- Se presenta la documentación correspondiente. Es posible que el originador del pago deba proporcionar recibos, extractos bancarios u otros detalles que demuestren que la transacción original fue un error o no estaba autorizada.

Nota: Lea nuestro artículo sobre Tiempos de procesamiento de pagos ACH para averiguar cómo se comparan con otros métodos de pago electrónico.

Proceso de reversión de ACH

Nacha, o la Asociación Nacional de Cámaras de Compensación Automatizada, es responsable de establecer la reglas de operación que rigen la red ACH y velar por el cumplimiento de estas normas. Sin embargo, Nacha no está directamente involucrada en revertir las transacciones ACH y deja la mayoría de las decisiones de cara al cliente en manos de los bancos.

Posteriormente, es fundamental revisar cuidadosamente los términos y condiciones de su acuerdo de pago, así como las reglas y procedimientos de su banco antes de solicitar una reversión. Por ejemplo, algunos bancos permiten que los clientes modifiquen los pagos por teléfono o en línea, mientras que otros les exigen que escriban una solicitud o envíen un formulario.

Nota: ¿Está pensando en procesar pagos ACH? Aprenda lo que se necesita para que un negocio comience aceptar pagos ACH ¡tan rápido como sea posible!

Reversión de ACH vs. Devoluciones de ACH

Aunque a menudo se confunde, Devoluciones ACH y las reversiones de ACH son bastante diferentes.

Las devoluciones de ACH ocurren cuando una institución financiera rechaza un pago y lo devuelve al originador. Por otro lado, las reversiones ACH son cancelaciones de una transacción ACH que ya ha sido procesada.

Otra diferencia clave es que los bancos inician automáticamente las devoluciones de ACH, mientras que las reversiones de ACH se inician a través de una solicitud del originador del pago.

Reversión de ACH vs. Ejemplos de devoluciones de ACH

Examinemos las diferencias a través de dos ejemplos.

Escenario de ejemplo de devolución ACH:

John dirige un pequeño negocio de catering y utiliza la red ACH para procesar facturas. Uno de sus clientes, Rachel, lo contrató para atender una boda y acordó pagar la factura a través de una transferencia ACH. Sin embargo, cuando John fue a procesar el pago, recibió una notificación de que el banco lo había devuelto.

Tras la investigación, John se enteró de que la cuenta de Rachel no tenía fondos suficientes para cubrir la transacción. Rachel había olvidado transferir dinero a su cuenta para cubrir el pago, por lo que la entidad financiera lo rechazó.

John se puso en contacto con Rachel para informarle sobre el problema. Rachel se disculpó por el descuido, transfirió los fondos necesarios a su cuenta y envió el pago con éxito en el segundo intento.

Nota: Conozca los diferentes códigos de retorno ACH y cómo entenderlos.

Escenario de ejemplo de reversión de ACH:

Sara es propietaria de una pequeña empresa que utiliza transacciones ACH para pagar a sus empleados y proveedores. Ella inició un pago a uno de sus proveedores, Dan, por $500 para cubrir el costo de los suministros para su negocio. Sin embargo, Sara ingresó accidentalmente el número de cuenta incorrecto para el negocio de Dan y envió el pago a la cuenta incorrecta.

Cuando Dan se da cuenta de que no ha recibido el dinero, contacta a Sara para avisarle. Sara descubre rápidamente que se equivocó con el número de cuenta y se comunica con su banco para solicitar una reversión de ACH. El banco inicia la reversión, se comunica con el banco receptor al que envió el pago por error y solicita la devolución de los fondos.

El banco receptor procesa la solicitud de devolución y transfiere los $500 a la cuenta de Sara. Luego, Sara inicia un nuevo pago ACH a Dan con la información de cuenta correcta y acredita con éxito el pago en su cuenta.

Conclusión

Si necesita revertir un pago ACH, debe actuar rápido para asegurarse de que el banco pueda revertir el pago. Afortunadamente, un pago ACH tarda hasta tres días hábiles en llegar a la cuenta del destinatario, lo que le da tiempo para darse cuenta de cualquier posible error. Recuerde, cuanto antes solicite la reversión, más probable es que tenga éxito.

Recuerda que también es importante tener la mayor cantidad de información posible sobre la transacción. Detalles como la fecha de la transacción, el monto de la transacción y el número de cuenta que recibió el pago ayudan a los bancos a resolver la reversión de manera rápida y eficiente.