Encontrar cargos inesperados en el estado de cuenta mensual de su tarjeta de crédito es una experiencia desagradable. Afortunadamente, puedes corregir estos errores utilizando garantías legales que te protegen contra cargos fraudulentos.

Este artículo explicará cómo funciona la Ley de Facturación Justa de Crédito y cómo beneficiarse de ella.

Definición de Ley de Facturación Justa de Crédito

La Ley de Facturación Justa de Crédito (FCBA, por sus siglas en inglés) protege a los consumidores de prácticas abusivas y errores de procesamiento de pago por lo que no tuvieron la culpa. Es una ley federal estadounidense aprobada en 1974 como enmienda a la Ley de veracidad en los préstamosy cubre cargos superiores a $50.

Gracias a la FCBA, los consumidores pueden disputar un cargo por cualquiera de las siguientes razones:

- Una persona no autorizada realizó la transacción.

- Hubo un error de facturación (es decir, el comerciante no indicó correctamente la hora y el lugar de la transacción).

- Los bienes o servicios no fueron entregados o llegaron tarde.

- El comerciante le cobró más de lo acordado, ya sea por error o intencionalmente.

- Los bienes o servicios estaban por debajo de la media o no se correspondían con la descripción.

- La descriptores de facturación no estaban claros o se enviaron a la dirección incorrecta.

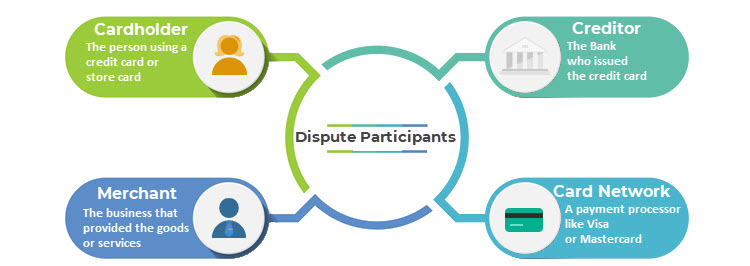

La Ley de Facturación Justa de Crédito cubre las cuentas de crédito "abiertas" que incluyen tarjetas de crédito y cuentas de cargo renovable (por ejemplo, cuentas de tiendas departamentales). Sin embargo, no cubre los préstamos a plazos y las extensiones de crédito pagadas en un calendario fijo.

¿Cómo funciona en la práctica la Ley de Facturación Justa de Crédito?

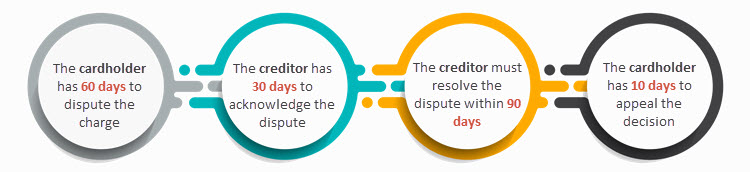

Un tarjetahabiente tiene 60 días desde que el comerciante envió el matasellos de la factura de crédito para disputarla. El tarjetahabiente debe presentar una queja por escrito mediante el envío de una carta al acreedor (es decir, la compañía de la tarjeta de crédito o débito), dirigida al departamento de consultas de facturación.

el acreedor tiene 30 días reconocer la disputa del titular de la tarjeta y responder a su reclamo por escrito. Después de recibir la carta, el acreedor debe investigar y resolver la disputa dentro de dos ciclos de facturación (no más de 90 días).

Si la solución no satisface al titular de la tarjeta, puede apelar la decisión. El titular de la tarjeta debe enviar la carta de apelación dentro de 10 días de recibir la respuesta para cumplir con el procedimiento FCBA.

Cumplir estrictamente con los plazos y tener una carta de queja persuasiva es fundamental para el éxito en una disputa de pago.

Nota: Para tener la mejor oportunidad de ganar, echa un vistazo a The Ejemplo de carta de la Comisión Federal de Comercio para obtener orientación sobre cómo escribir una carta de queja convincente.

¿Cuál es el propósito de la Ley de Facturación Justa de Crédito?

La Ley de Facturación Justa de Crédito es la ley general de todas contracargo regulaciones, y obliga a las redes de tarjetas y bancos a tener procedimientos detallados para disputas de pago. Sin embargo, la FCBA otorga mucha autonomía a los bancos y redes de tarjetas en la gestión de estas disputas.

Nota: Conozca la diferencia entre Contracargos y disputas.

Además de proteger al titular de la tarjeta de errores de facturación y compras insatisfactorias, la ley también protege a los titulares de la tarjeta contra los comerciantes que no están dispuestos a ayudar razonablemente a sus clientes que tienen problemas con su producto, servicio o proceso de facturación.

El titular de la tarjeta primero debe intentar resolver el problema con el comerciante sin involucrar a un tercero antes de recurrir a una disputa formal. Si no lo hace, es probable que el acreedor rechace el reclamo y retenga el cargo en la cuenta del titular de la tarjeta.

¿Cómo protege a los consumidores la Ley de Facturación Justa de Crédito?

La Comisión Federal de Comercio (FTC) hace cumplir formalmente la FCBA a través de quejas legales y juicios contra los acreedores que violan la FCBA.

A los titulares de tarjetas que ganan las quejas se les otorga una indemnización por daños y perjuicios más el doble del monto de cualquier cargo financiero, si está entre $500 y $5,000. Se otorgan montos más altos si descubren un patrón o violaciones. El tribunal también puede ordenar al acreedor que pague los honorarios y costos del abogado del titular de la tarjeta.

Aunque la FTC hace cumplir la Ley de Facturación Justa de Crédito, no se involucra directamente en la mayoría de los casos. En cambio, delegan casi toda la toma de decisiones a los bancos y compañías de tarjetas de crédito. Esto significa que los consumidores harían bien en conocer las regulaciones específicas de su banco.

Nota: Si un tarjetahabiente gana una disputa de pago, el comerciante puede apelar la decisión en un proceso llamado representación. El tira y afloja puede escalar aún más e involucrar a las compañías de tarjetas de crédito en un proceso llamado arbitraje.

Conclusión

La Ley de Facturación Justa de Crédito tiene como objetivo proteger a los titulares de tarjetas de prácticas de facturación injustas. Lo hace exigiendo regulaciones y procedimientos que permitan a los tarjetahabientes disputar cargos en sus tarjetas de crédito o cuentas de cargo renovable.

Esas quejas pueden basarse en varios motivos, como errores de facturación, cargos no autorizados y fallas en el producto o servicio recibido. Sin embargo, antes de enviar una queja formal, se recomienda a los tarjetahabientes que primero intenten conciliar el problema con el comerciante.