Introducción

Los pagos electrónicos son una parte esencial de cada comercio electrónico experiencia. A los comerciantes y sus consumidores les gusta usar tarjetas de pago, billeteras móviles y otros métodos de pago electrónico debido a su velocidad, seguridad y eficiencia.

Sin embargo, los pagos electrónicos a veces se rechazan por una variedad de razones. Es importante determinar exactamente por qué sucede esto para garantizar un flujo de efectivo ininterrumpido para el negocio y procesando pago.

En este artículo, conozca la diferencia entre declives leves y declives fuertes, las razones por las que ocurren y cómo prevenirlos.

Declive suave vs Declive duro: principales diferencias

Los descensos suaves son temporal y ocurren debido a un error o problema técnico, a pesar de que el banco emisor aprueba el pago. El pago se puede volver a intentar después de que se cumplan los requisitos (por ejemplo, después de que el titular de la tarjeta ingrese la información correcta de la tarjeta de pago).

Un duro declive es permanente y ocurre cuando el banco emisor rechaza un pago. Este pago no se puede volver a intentar ya que será rechazado cada vez.

Nota: Los bancos emisores y los bancos adquirientes juegan un papel crucial en el procesamiento de pagos. Aprende todo sobre ellos en nuestro artículo. Emisor vs. Adquiriente: ¿Cuál es la diferencia?

Declive suave: una descripción general

Se produce un rechazo leve cuando un banco emisor aprueba un pago electrónico, pero se produce un error en algún momento durante el proceso de pago. Estas son las razones comunes de un declive suave:

- Información incorrecta del titular de la tarjeta

- Límite de tarjeta excedido

- Compra inusual

- Tarjeta usada en el extranjero sin avisar al banco emisor

- tarjeta expirada

- Discrepancia en la IP y la dirección de facturación

- Fallo técnico o del sistema

Los comerciantes pueden evitar caídas leves al hacer cumplir Autenticación de cliente sólida (SCA). SCA requiere que los clientes proporcionen al menos dos formas de autenticación para verificar su identidad durante la autorización de pago. Esto también puede ayudar a los comerciantes a evitar fraude de pago y otros intentos de abuso de sus políticas de comercio electrónico.

Los rechazos leves también se pueden reducir al asociarse con un procesador de pagos confiable que haya desarrollado las herramientas para reducir las fallas en los pagos en línea, al tiempo que garantiza la seguridad de los pagos y una experiencia de usuario fluida.

Ejemplo de un declive suave

Un cliente autoriza un pago ingresando la información de pago en el pasarela de pago. Sin embargo, el procesador de pagos rechaza el pago porque la solicitud de autorización no pasó el código de validación de la tarjeta (CVC) o el control del valor de verificación de la tarjeta (CVV).

La razón más probable de esto es que el cliente cometió un error al ingresar el HVAC / CVV en el reverso de su tarjeta de pago. La transacción se liquidará después de que el cliente ingrese la información correcta.

Nota: Los comerciantes pueden aprender a diferenciar los códigos de rechazo de tarjetas de crédito en nuestro Lista completa de códigos de rechazo de tarjetas de crédito.

Fuerte declive: una descripción general

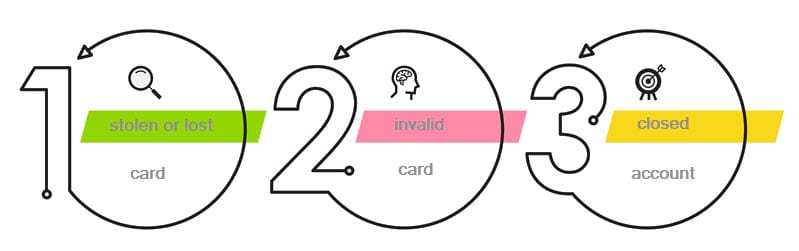

Un rechazo duro ocurre cuando un emisor rechaza la solicitud de pago electrónico por razones de seguridad. Estas son las razones comunes de un fuerte declive:

- Tarjeta robada o perdida

- Tarjeta no valida

- Cuenta cerrada

Los descensos bruscos no se pueden remediar. Cuando un emisor da un fuerte rechazo, el pago no se puede volver a intentar ya que esos intentos también resultarán en rechazos automáticos. La única solución es probar con una tarjeta de pago diferente u otro método de pago electrónico.

Ejemplo de un declive fuerte

Un cliente ingresa la información de pago en la pasarela de pago durante una compra para autorizar el pago. El procesador de pagos envía al comerciante un mensaje de rechazo que indica que la tarjeta se ha perdido o ha sido robada.

Todos los futuros intentos de pago con esta tarjeta serán rechazados por el emisor, por lo que no se recomienda volver a intentar el pago. Los comerciantes pueden pedirle al cliente que complete el pago utilizando otro método. El cliente tendrá que ponerse en contacto con su banco para solucionar el problema.

Conclusión

Los pagos electrónicos a veces son rechazados, y comprender las razones detrás de esos rechazos ayuda a garantizar un procesamiento de pagos ininterrumpido en el futuro. Esto también ayuda a los comerciantes y a sus consumidores a resolver problemas que resultan en rechazos de pagos y ayuda a evitar que vuelvan a suceder.