Introducción

Para mantener la opción procesamiento de pagos en línea seguro y eficiente, las instituciones financieras, las redes de tarjetas y los proveedores de servicios de pago autentican y aprueban Los pagos con tarjeta dentro de segundos.

Algunas transacciones deben rechazarse para proteger a los titulares de tarjetas, los comerciantes y la integridad del proceso de pago. Los clientes a menudo se sienten confundidos y frustrados cuando se rechaza su transacción.

Saber por qué ocurrió una disminución y comunicarse con los clientes sin demora ayuda a los comerciantes a evitar el abandono excesivo del carrito y mejora las tasas de conversión.

Conozca qué significa cada código de rechazo y cómo mitigar los efectos de las transacciones con tarjeta rechazadas.

¿Qué son los códigos de rechazo de tarjetas de crédito?

Un código de rechazo es una respuesta que envía el banco del cliente, el emisor de la tarjeta o el procesador de pagos cuando no pueden autorizar (aprobar) una transacción con tarjeta.

Cada código de rechazo representa un motivo de rechazo específico. Otros participantes en el proceso de pago, como los comerciantes, pueden usar el código para determinar por qué se rechazó una transacción.

Los códigos de rechazo suelen ir acompañados de breves mensajes de error que describen el motivo con más detalle.

¿Razones por las que se producen los códigos de tarjeta de crédito rechazada?

Los sistemas de pago están diseñados para autorizar pagos, prevenir el fraudey liquidar transacciones con la mínima fricción.

El banco del cliente (emisor de la tarjeta) rechaza las transacciones con tarjeta si:

- La tarjeta fue reportada como robada o extraviada.

- Las políticas bancarias o las reglamentaciones locales restringen las transacciones para fines específicos. Códigos MCC.

- La tarjeta ha expirado.

- El número de tarjeta no es válido.

- El cliente no tiene fondos suficientes en su cuenta.

- El cliente proporcionó datos de pago incorrectos.

- No hubo respuesta del procesador de tarjetas.

- Un problema técnico interrumpió el flujo de autorización.

La mayoría de los rechazos emitidos por el banco del cliente se conocen como descensos duros. El cliente debe ponerse en contacto con el banco para resolver el problema o utilizar un método de pago diferente. Los comerciantes no pueden anular los descensos fuertes.

Procesadores de pagos y pasarelas también puede negarse a autorizar transacciones si:

- Un cliente exhibe patrones inusuales de uso de la tarjeta. Por ejemplo, múltiples intentos de pago en rápida sucesión, intentos de varias IP o pagos que involucran sumas sustanciales.

- El cliente ingresa información de pago incompleta o incorrecta.

- El país desde el que el cliente intenta pagar no es compatible o está bloqueado por el procesador de pagos.

- El comerciante decide no aceptar pagos de ciertos países o regiones.

- El procesador no puede establecer comunicación con los sistemas del banco debido a un problema técnico temporal.

Los comerciantes pueden, en algunos casos, anular los rechazos emitidos por los sistemas del procesador de pagos. Este tipo de descensos se denominan descensos suaves.

Consulte con su procesador de pagos para determinar qué rechazos suaves son elegibles para ser anulados.

Nota: Consulte nuestro artículo de comparación Pasarela de pago vs.Procesador de pago para aprender más sobre las diferencias.

Lista de códigos de tarjetas de crédito rechazadas

Las instituciones financieras y las redes de tarjetas utilizan el estándar de mensajería ISO 8583 para transacciones electrónicas basadas en tarjetas. El estándar establece valores de códigos de respuesta, formatos de mensajes, elementos de datos y flujos de comunicación para intercambiar datos de transacciones.

Según el motivo del rechazo, los códigos se agrupan en varios tipos.

Códigos de llamada/rechazo

Los tipos de código Call y Decline indican que el emisor de la tarjeta no puede autorizar el pago. El motivo del rechazo puede variar desde sospecha de fraude hasta datos de pago incorrectos o fondos insuficientes.

Por lo general, el cliente debe comunicarse con su banco y verificar su saldo, la fecha de vencimiento de la tarjeta y el estado de la cuenta. Los códigos de llamada y rechazo incluyen:

| Código de rechazo | Mensaje de rechazo | Motivo del rechazo |

|---|---|---|

| 01 | Hable con la compañía que le expidió la tarjeta | El banco del cliente no puede autorizar la transacción y el cliente debe comunicarse con el banco para determinar el motivo específico. |

| 02 | Consulte las condiciones especiales del emisor de la tarjeta | El banco ha detectado actividad inusual en la cuenta. Por ejemplo, pagos en dos países diferentes en pocas horas. |

| 04 | Recolección | La tarjeta es reportada como robada o extraviada. |

| 05 | No honrar | Un código de rechazo común causado por una variedad de razones. Por lo general, es el resultado de datos de pago incorrectos o fondos insuficientes. |

| 51 | Fondos insuficientes | El cliente no tiene fondos disponibles para completar el pago. |

| 54 | tarjeta expirada | La fecha de caducidad de la tarjeta ha pasado. |

| 57 | La transacción no se permita al titular de la tarjeta | La tarjeta no está configurada para este tipo de transacción. Por ejemplo, la tarjeta no se puede utilizar para pagos en línea. |

| 65 | Límite de frecuencia de retiro excedido | Es probable que el cliente haya alcanzado un límite diario o mensual para la cantidad de transacciones con tarjeta. |

| 93 | No se puede completar la transacción. Violación de la ley. | El cliente debe comunicarse con el banco para averiguar si hay algún problema con su cuenta bancaria. |

Si un comerciante encuentra un código de llamada o rechazo, debe aconsejar al cliente que se comunique con su banco.

Códigos de llamada en espera

Los códigos de rechazo de llamada en espera son una señal de posible fraude y el emisor de la tarjeta no permitirá que se lleve a cabo la transacción.

| Código de rechazo | Mensaje de rechazo | Motivo del rechazo |

|---|---|---|

| 07 | Tarjeta de recogida, condición especial | La transacción no puede ser autorizada debido a la sospecha de fraude. |

| 41 | Tarjeta perdida | La tarjeta ha sido reportada como perdida y no se puede usar para completar transacciones. |

| 43 | Tarjeta robada - recogida | La tarjeta se reporta como robada y puede usarse para facilitar el fraude. |

El comerciante puede hacer poco para ayudar a los tarjetahabientes que reciben un rechazo de llamada en espera y debe indicar al cliente que use un método de pago alternativo.

Códigos de error del sistema

Los códigos de error del sistema indican que un sistema de pago no pudo procesar la transacción debido a datos incorrectos o a un problema técnico.

| Código de rechazo | Mensaje de rechazo | Motivo del rechazo |

|---|---|---|

| R0 y R1 | Cliente Prohibido Pago Recurrente | El cliente ha dado instrucciones al banco para evitar pagos recurrentes iniciados por su sistema. Los cargos futuros pueden resultar en contracargo peticiones. |

| 12 | Transacción inválida | Hay un problema con los datos que ingresó el cliente y el sistema no puede autenticar el pago. Por ejemplo, un número de tarjeta o una dirección incorrecta. |

| 13 | Monto invalido | El formato del importe de la compra no es válido. Esto sucede cuando un cliente escribe un valor negativo o un símbolo ilegible. |

| 14 | Número de tarjeta no válido (no existe tal número) | Se ingresó un número de tarjeta no válido. |

| 15 | No existe tal emisor | El primer número de tarjeta es incorrecto ya que no coincide con la marca de la tarjeta utilizada para la transacción. |

| 19 | Vuelva a ingresar la transacción | El sistema no está seguro de por qué falló la transacción. El mejor curso de acción del cliente es volver a ingresar sus datos de pago. |

| 28 | Archivo de actualización de archivo bloqueado | El procesador no pudo recuperar los datos necesarios del banco del cliente. |

| 58 | Transacción no permitida a la terminal | El banco del cliente no puede procesar la transacción para esta tarjeta. |

| 62 | tarjeta restringida | Un cliente está utilizando una tarjeta que no puede facilitar los pagos en línea. Alternativamente, la cuenta de comerciante no está configurada para aceptar una marca de tarjeta específica. |

| 63 | Violación de seguridad | La CVV o CVC el código era incorrecto. |

| 91 | El emisor o el interruptor no está operativo | El sistema del emisor de la tarjeta no está disponible temporalmente. |

| 96 | Error del sistema | El banco del cliente no puede autorizar el pago debido a un problema técnico. |

| CV | Error de verificación de tarjeta | El comerciante no acepta la marca de la tarjeta que está usando el cliente, o hay un problema técnico con la configuración de la cuenta del comerciante. |

Los comerciantes deben comunicarse con el cliente y tratar de ayudarlo a resolver estos errores. La mayoría de los rechazos se pueden evitar volviendo a intentarlo más tarde o verificando y volviendo a ingresar la información de facturación correcta.

Nota: Aprenda más sobre Servicios comerciales de CCBill. Nuestras soluciones de pago único están diseñadas para satisfacer las necesidades de compra de sus compradores y ayudar a que su negocio crezca.

Códigos de rechazo adicionales

Los comerciantes encuentran ciertos códigos de rechazo con más frecuencia que otros. Los códigos de rechazo menos comunes incluyen:

- 03 Comerciante inválido

- 06 Error

- 08 Honor con identificación

- 09 Solicitud en curso

- 10 Aprobado por importe parcial

- 11 Aprobado (VIP)

- 16 Aprobado, actualizar pista 3

- 17 Cancelación del cliente

- 18 Disputa del cliente

- 20 Respuesta inválida

- 21 Ninguna acción tomada

- 22 Sospecha de mal funcionamiento

- 23 Tarifa de transacción inaceptable

- 24 Actualización de archivo no compatible con el receptor

- 25 No se puede localizar el registro en el archivo

- 26 Registro de actualización de archivo duplicado, registro anterior reemplazado

- 27 Error de edición de campo de actualización de archivo

- 29 La actualización del archivo no se realizó correctamente, comuníquese con el adquirente

- 30 Error de formato

- 31 Banco no soportado por conmutador

- 32 Completado parcialmente

- 33 Tarjeta caducada

- 34 Sospecha de fraude

- 35 Adquirente de contacto del aceptador de tarjetas

- 36 Tarjeta restringida

- 37 Seguridad del adquiriente de la llamada del aceptador de tarjetas

- 38 intentos de PIN permitidos excedidos

- 39 Sin cuenta de crédito

- 40 Función solicitada no admitida

- 42 Sin cuenta universal

- 44 Sin cuenta de inversión

- 45/50 Reservado para uso ISO

- 52 Sin cuenta corriente

- 53 Sin cuenta de ahorros

- 55 Número de identificación personal incorrecto

- 56 Sin registro de tarjeta

- 59 Sospecha de fraude

- 60 Adquirente de contacto del aceptador de tarjetas

- 61 Excede el límite de cantidad de retiro

- 64 Importe original incorrecto

- 66 El aceptador de la tarjeta llama al departamento de seguridad del adquiriente

- 67 Captura dura (requiere que la tarjeta se recoja en el cajero automático)

- 68 Respuesta recibida demasiado tarde

- 69/74 Reservado para uso ISO

- 75 Se excedió el número permitido de intentos de PIN

- 90 El corte está en proceso (cambie la finalización de un día hábil y el inicio del siguiente. La transacción se puede enviar nuevamente en unos minutos)

- 92 No se puede encontrar la institución financiera o la instalación de red intermedia para el enrutamiento

- 94 Transmisión duplicada

- 95 Error de reconciliación

Códigos de rechazo del procesador de pagos

Los procesadores de pago suelen utilizar códigos de respuesta y formatos de código patentados. Los comerciantes que tienen una cuenta con un PSP (proveedor de servicios de pago) deben obtener una lista de códigos de rechazo directamente del procesador.

CCBill utiliza códigos de rechazo alfanuméricos personalizados al enviar respuestas de transacciones a los comerciantes. Además, cada cliente recibe un mensaje automático que explica por qué se rechazó su transacción y cómo debe proceder cuando se produce un rechazo.

Los códigos y motivos comunes de rechazo de CCBill incluyen:

- Tarjeta de recogida BE-102

- BE-103 No honrar

- BE-116 Servicio no permitido

- BE-146 País bloqueado (CCBill)

- Tarjeta BE-132 bloqueada (CCBill)

- BE-112 Sin cuenta

- BE-900-999 Error del sistema, autorización fallida

- BE-113 Fondos insuficientes

- BE-114 Tarjeta caducada

- BE-119 Límite de actividad excedido

- BE-107 Tarjeta de crédito no válida

- BE-105 Transacción no válida

- BE-130 Campo proporcionado no válido

- BE-101 Inválido MID/TID

Los comerciantes con una cuenta CCBill pueden usar el Portal de administración para verificar las transacciones rechazadas y las razones del rechazo.

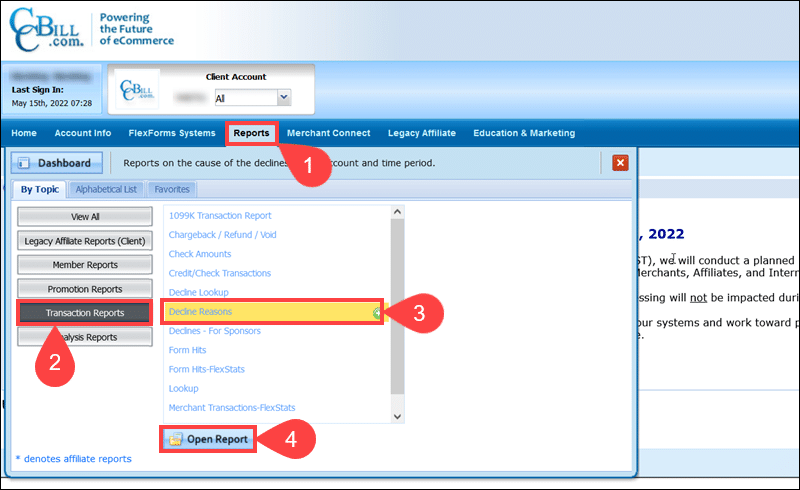

Informe de motivos de rechazo

La Razones del rechazo El informe en CCBill Admin proporciona detalles sobre cada transacción fallida registrada en una cuenta de comerciante de CCBill.

Para acceder a la Razones del rechazo informe en CCBill Admin:

1. Ampliar la Informes .

2. Hacer clic en Informes de transacciones.

3. Seleccionar Razones del rechazo.

4. Hacer clic en Informe abierto.

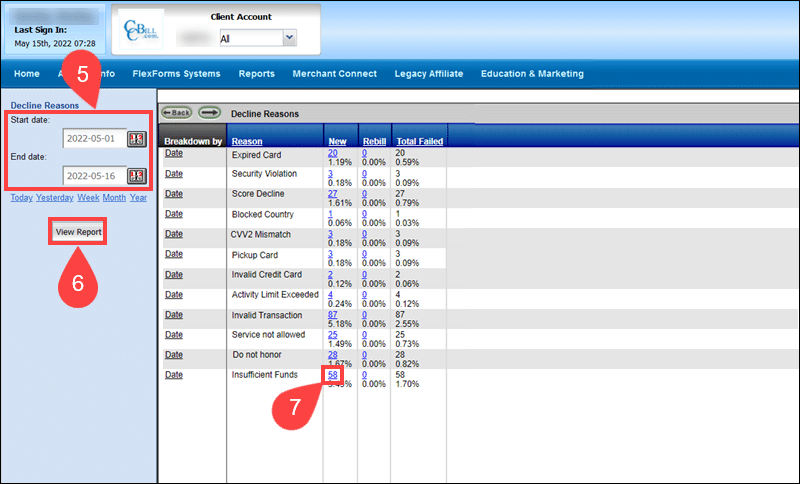

5. Selecciona el Inicio y Fecha Final para definir el intervalo de fechas del informe.

6. Hacer clic en Ver informe. La lista de rechazos se clasifica por motivo de rechazo.

7. Para ver rechazos individuales por el motivo seleccionado, haga clic en el número de recuento de rechazos debajo del Nuevo or Volver a facturar columna.

El informe permite a los comerciantes revisar los rechazos individuales y obtener la siguiente información:

- Rechazar ID - Identificador único de rechazo.

- identificación de suscripción - El número único de suscripción.

- Fecha - La marca de tiempo de rechazo.

- Nombre - El nombre del cliente.

- Apellidos - El apellido del cliente.

- Correo electrónico - La dirección de correo electrónico del cliente.

- Cantidad - El monto o valor de la suscripción en dólares estadounidenses.

- Motivo del rechazo - La causa del rechazo y el código de rechazo asociado.

- Mi Cuenta - El número de cuenta mercantil y subcuenta.

- Dirección IP - La dirección IP que el cliente utilizó para iniciar la transacción.

La Razones del rechazo El informe brinda a los comerciantes una descripción general de alto nivel de las estadísticas de rechazo registradas en sus cuentas. Los comerciantes pueden usar estas estadísticas para delinear políticas de prevención de fraude o cuando expanden sus actividades comerciales en nuevos países o regiones.

Nota: Aprenda más sobre fraude de pago.

¿Cómo lidiar con los códigos rechazados de tarjetas de crédito?

Perder a un cliente que expresó su intención de realizar una compra y proporcionó su información de pago es perjudicial para el negocio. Una transacción rechazada puede hacer que el cliente abandone la compra por completo.

Los comerciantes necesitan soluciones que los ayuden a reaccionar de inmediato, mitigar las preocupaciones del cliente y, si es posible, presentarle una solución rápida.

Atención al cliente

Cuando una transacción no se realiza, el primer instinto del cliente es buscar ayuda. Según el motivo del rechazo, pueden comunicarse con su banco, procesador de pagos o el comerciante.

Tener un servicio profesional y dedicado que pueda ayudar a los clientes las 24 horas del día, los 7 días de la semana es esencial para lidiar con los pagos rechazados. La respuesta debe ser inmediata y los empleados deben brindar a los clientes consejos claros y prácticos.

La mayoría de los comerciantes no pueden permitirse mantener el personal y la infraestructura necesaria para este tipo de servicio. Cuando elegir un procesador de pagos, asegúrese de que ofrezca servicios de atención al cliente como parte del plan de precios.

Mantenga un registro de las razones de rechazo

Analizar las estadísticas de rechazo e identificar patrones puede ser clave para reducir sistemáticamente la cantidad de pagos rechazados. Los informes proporcionados por su proveedor de servicios de pago son invaluables y pueden mostrar que puede ser necesario:

- Cambie los ajustes de configuración de su cuenta de comerciante.

- Añada métodos de pago adicionales.

- Agilice el flujo de pagos.

- Utilice múltiples procesadores de pago y cree cascadas de formularios de pago.

- Rediseñar los existentes y crear nuevos formularios de pago seguro.

Asegúrese de tener una buena relación laboral con el proveedor de servicios de pago. Un procesador de pagos con capacidad de respuesta es invaluable cuando se introducen nuevas funciones y se solucionan problemas técnicos.

Automatización

Llegar a los clientes inmediatamente después de una caída es esencial para reducir las tasas de abandono. La implementación de herramientas y soluciones automatizadas permite a los comerciantes reducir los tiempos de reacción y los costos generales.

Usos de CCBill Webhooks para notificar al sistema del comerciante siempre que ocurra un evento de transacción. Los webhooks brindan datos estructurados que permiten a los comerciantes desarrollar e introducir soluciones y funciones personalizadas.

Las transacciones fallidas activan Webhooks y transmiten los datos de la transacción y los datos relevantes. código de rechazo y mensaje. El comerciante puede usar estos mensajes para configurar correos electrónicos automatizados y personalizados y proporcionar a los clientes instrucciones detalladas sobre cómo proceder.

Conclusión

Las transacciones rechazadas son una parte inevitable de hacer negocios y vender productos en línea. Los comerciantes que entienden cómo funcionan los rechazos y qué significan los códigos de rechazo están en una excelente posición para ayudar a los clientes y ayudarlos a completar sus pagos.

Utilice esta lista completa para reducir la cantidad de pagos rechazados en su sitio web.