Todas las empresas, independientemente de su tamaño o industria, deben cobrar los pagos de los clientes de la manera más fluida posible. Para alcanzar ese objetivo, los comerciantes utilizan varias herramientas y estrategias que simplifican procesando pago.

Los pagos recurrentes pertenecen a esta colección de tácticas para mejorar el negocio. Ellos ayudan comerciantes asegure un flujo de efectivo constante, optimice el proceso de pago y rastree fácilmente los pagos de los clientes.

Este artículo describe qué son los pagos recurrentes y cómo funcionan. Además, explica cómo implementar pagos recurrentes y cuáles son sus beneficios y desventajas tanto para comerciantes como para clientes recurrentes.

¿Qué son los pagos recurrentes?

Un pago recurrente es un acuerdo de facturación mediante el cual un comerciante cobra automáticamente fondos de un cliente en una fecha de vencimiento especificada en intervalos regulares predefinidos. Dichos pagos automáticos se pueden procesar con débito directo, orden permanente o mediante la tarjeta de pago del cliente.

Los clientes deben autorizar oficialmente a los comerciantes a retirar dinero de sus tarjetas de pago.

Cuando un comerciante recibe dicho permiso, puede comenzar a recolectar fondos de la tarjeta del cliente hasta que el cliente cancele la autorización y deje de usar los servicios del comerciante.

¿Quién usa los pagos recurrentes?

Los dueños de negocios usan pagos recurrentes para varios modelos de negocios:

- Negocios basados en suscripción. Empresas de suscripción, como las empresas de entrega, las editoriales o los servicios de transmisión dependen de pagos recurrentes. Combinado con el modelo de precios por niveles, tales pagos incentivan a los clientes a suscribirse a ciertos servicios y pagarlos mensual o anual, de acuerdo con sus necesidades actuales.

- Afiliaciones. sitios de membresía y las empresas, como gimnasios, clubes deportivos o plataformas de aprendizaje, a menudo cobran cuotas de membresía fijas a los clientes a través de la facturación automática.

- Servicios financieros. Los comerciantes que operan en el sector financiero suelen cobrar a sus clientes a través de pagos recurrentes. Desde pólizas de seguro e hipotecas hasta cuotas de préstamos, los pagos recurrentes son una opción útil para los comerciantes que brindan diversos servicios financieros.

- Utilidades y servicios públicos. Las empresas de servicios públicos, como los proveedores de electricidad, gas, Internet o telefonía, también se benefician de los pagos recurrentes. Los comerciantes ahorran tiempo y activos ya que no tienen que enviar numerosos avisos de recordatorio y los clientes evitan pagar intereses moratorios sobre posibles pagos atrasados.

Los consumidores optan por los pagos recurrentes como un método de pago conveniente para configurar y olvidar.

Tipos de pagos recurrentes

Según el monto pagado, existen dos tipos principales de pagos recurrentes:

- Pagos recurrentes fijos o regulares. En un pago recurrente fijo, el comerciante retira la cantidad exacta de dinero acordada de la cuenta del cliente en fechas de vencimiento preestablecidas. Dichos pagos se usan comúnmente para suscripciones, membresías y cuotas de préstamos.

- Pagos recurrentes variables o irregulares. En un pago recurrente variable, la cantidad de dinero que el comerciante cobra automáticamente de la cuenta del cliente puede variar. Se basa en el consumo de productos o servicios durante el período facturado. Pagos automáticos para los servicios públicos y los servicios públicos son comúnmente pagos recurrentes irregulares.

¿Cómo funcionan los pagos recurrentes?

Un comerciante puede recaudar fondos a través de pagos recurrentes solo si el cliente lo autoriza a facturar su cuenta.

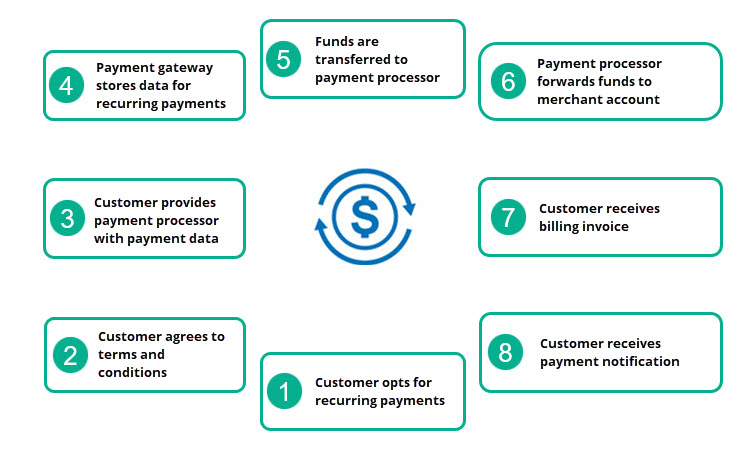

El cobro de pagos recurrentes consta de los siguientes pasos:

- El cliente decide aceptar pagos recurrentes a través de un proveedor de servicios de pago (procesador de pagos).

- El cliente acepta los términos y condiciones para realizar pagos recurrentes.

- El cliente proporciona sus datos de pago (tarjeta de crédito o número de cuenta bancaria, o métodos de pago alternativos) para la transacción inicial.

- La pasarela de pago almacena la información bancaria para permitir futuras transacciones automatizadas.

- Los fondos se envían al procesador de pagos.

- Tras la aprobación, los fondos se transfieren a la cuenta del comerciante.

- El cliente recibe el factura.

- Cuando finaliza el pago, el cliente recibe una notificación.

Note: La mayoría de los comerciantes realizan la facturación automática a través de Los pagos con tarjeta de crédito y Transacciones ACH. Sin embargo, a medida que el mercado de pagos global está cambiando, ofrecer métodos de pago alternativos, como eWallets y pagos móviles, es un movimiento inteligente para los comerciantes que desean atraer a una audiencia internacional más amplia.

Mejores prácticas para implementar pagos recurrentes

Hay varios requisitos previos que todo comerciante debe cumplir para comenzar a recibir pagos recurrentes.

Adquirir una cuenta de comerciante y un procesador de pagos

En primer lugar, un comerciante debe abrir una cuenta mercantil. Una cuenta de comerciante es una cuenta empresarial comercial en la que el comerciante recibe los fondos de las transacciones de los clientes, incluidos los pagos recurrentes.

Los fondos se envían desde esa cuenta a la cuenta corriente del comerciante en las fechas de liquidación

También es necesario encontrar un confiable procesador de pagos que ofrece pagos recurrentes.

Garantizar el cumplimiento de PCI y la seguridad de pago

Garantizar la seguridad del pago, prevenir el fraude, y cumplir con el Estándar de seguridad de datos de la industria de tarjetas de pago (PCI DSS) es esencial para comenzar a recibir pagos recurrentes. PCI DSS es un conjunto de reglas exigidas por las principales asociaciones de tarjetas y supervisadas por el PCI DSS Council que especifican cómo se utilizan y almacenan los datos del titular de la tarjeta para los pagos con tarjeta bancaria.

Dado que existen numerosas regulaciones contenidas en el cumplimiento de PCI, muchos comerciantes optan por un pasarela de pago que ya tiene todas esas características legales y de seguridad implementadas.

Para algunos comerciantes, la mejor opción es llegar a un acuerdo con un procesador de pagos que ofrezca servicios de pasarela de pago y proporcione cuentas comerciales. De esa manera, obtienen todo lo que necesitan para configurar pagos recurrentes en un solo lugar.

Note: Obtenga más información sobre las diferencias entre un procesador de pago y una pasarela de pago en nuestra publicación Pasarela de pago vs. Procesador de pagos: ¿Cuáles son las diferencias?.

Obtención de permisos por escrito de los pagadores

Los pagos automáticos son una opción práctica tanto para comerciantes como para clientes. Sin embargo, a veces pueden ocurrir malentendidos. Ocasionalmente, un cliente puede reclamar que el comerciante ha retirado fondos de su cuenta sin permiso. En este caso, a menos que el comerciante tenga una autorización por escrito para la facturación automática, no puede probar que tiene razón.

Por lo tanto, los comerciantes deben obtener un permiso por escrito para todos los pagos recurrentes, incluida la fecha de pago acordada, el monto (para pagos recurrentes fijos) y el período durante el cual se realizarán los pagos recurrentes.

Envío de avisos de prepago

Ocasionalmente, un cliente no tiene fondos suficientes en su cuenta en la fecha de vencimiento del pago recurrente. En ese caso, tanto el cliente como el comerciante tienen un problema adicional con el banco emisor. El comerciante debe esperar más tiempo para recibir el pago y el cliente paga tarifas adicionales al banco.

Para evitar esto, configure avisos de prepago que recordarán a sus clientes sus fechas de pago.

Note: Además de las condiciones anteriores, los comerciantes deben permitir que los consumidores actualicen fácilmente su información de pago. Además, los consumidores deben ser notificados con anticipación si su tarjeta de crédito va a caducar pronto. Esto les dará tiempo suficiente para renovar su tarjeta de crédito, actualizar los datos de pago y evitar el inconveniente de no tener fondos suficientes para un pago recurrente vencido. .

Traer políticas sencillas

Los comerciantes deben definir políticas comerciales claras con respecto a los pagos recurrentes y actualizarlas periódicamente.

Especifique los términos y condiciones generales, así como las reglas sobre suscripciones, membresías, cancelaciones y reembolsos, y hágalos fáciles de entender. Evite las ambigüedades y utilice un lenguaje sencillo para que los clientes se sientan seguros de que no hay costos adicionales potenciales ni regulaciones ocultas.

Note: CCBill brinda a los comerciantes una solución de vanguardia sistema de facturación automatizado que garantiza una implementación fluida de los pagos recurrentes, incluidos los pagos dinámicos Formularios flexibles, precios adaptables regionalmente, facturación electrónica y muchas otras herramientas, sin necesidad de características adicionales.

Pros y contras de usar pagos recurrentes

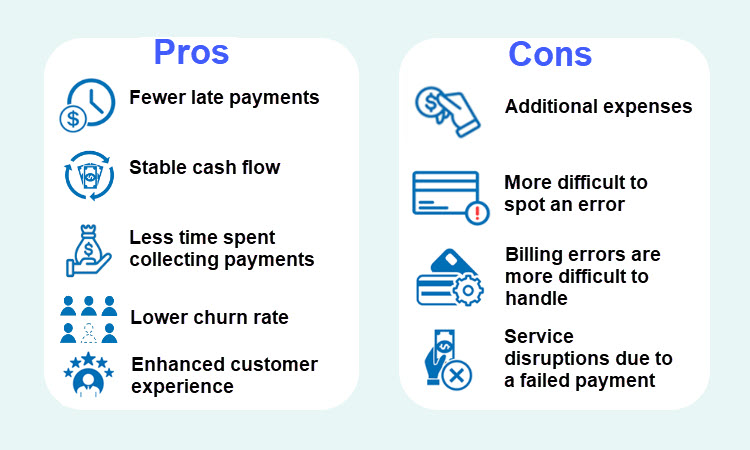

Los pagos recurrentes brindan numerosos beneficios tanto para los comerciantes como para los clientes.

- Menos pagos atrasados. Cuando los clientes permiten la facturación automática, los comerciantes siempre realizan las transacciones acordadas a tiempo, evitando pagos pospuestos. Los clientes no se olvidan de realizar sus pagos y evitan pagar intereses moratorios.

- Flujo de caja estable. Los comerciantes que dependen de pagos recurrentes aseguran un flujo de efectivo estable y, en consecuencia, planifican su presupuesto comercial con mayor precisión.

- Menos tiempo dedicado a cobrar pagos. Los comerciantes que usan pagos recurrentes no necesitan perseguir a sus clientes para que paguen por los bienes o servicios consumidos. Todo sucede automáticamente, lo que les ahorra tiempo y recursos.

- Tasa de abandono más baja. Ofrecer pagos recurrentes mejora la experiencia general del cliente con el comerciante, facilita el proceso de pago y reduce la tasa de abandono.

- Experiencia de cliente mejorada. Los clientes ingresan su información de pago solo durante el primer pago, ya que sus datos se almacenan en la pasarela de pago. A partir de ese momento, el comercio cobra automáticamente los fondos sin necesidad de la participación activa del cliente. Siempre que la información de pago siga siendo la misma, el cliente no necesita proporcionar ninguna información adicional.

Las principales desventajas de utilizar la facturación automática son:

- Gastos adicionales. Además de estándar tarifas de procesamiento de tarjetas de crédito, algunos proveedores de pago cobran costos adicionales por los pagos automáticos. Investigue y pregunte sobre cualquier cargo adicional antes de cerrar el trato con el procesador de pagos que haya elegido.

- Más difícil detectar un error. A veces un cliente puede querer cancelar una suscripción, pero olvidan informar al comerciante, o el comerciante pasa por alto la notificación. En consecuencia, el cliente decide solicitar una reembolso o contracargo, incurriendo en costos inesperados para el comerciante.

- Los errores de facturación son más difíciles de manejar. Si a un cliente se le cobra un pago recurrente por error, es posible que no se dé cuenta de este error hasta que reciba su estado de cuenta. La probabilidad de estos errores es mayor para los pagos variables porque el monto cobrado no siempre es el mismo. El proceso de corregir este tipo de error es costoso y requiere mucho tiempo.

- interrupciones del servicio debido a un pago rechazado. Cuando hay problemas con la cuenta del cliente (p. ej., fondos insuficientes o una cuenta bloqueada), los pagos recurrentes no se pueden procesar, lo que provoca la interrupción de los servicios. Por lo tanto, los comerciantes deben alentar a los clientes a conectar una cuenta con un saldo típicamente suficiente, como una cuenta corriente. Enviar un recordatorio al cliente antes de la fecha de vencimiento del pago recurrente es una forma práctica de evitar este inconveniente.

Conclusión

Los pagos recurrentes permiten a los comerciantes diversificar su sistema de pagos mientras generan clientes más leales y aseguran mayores ingresos.

Sin embargo, deben calcular todas las posibles tarifas adicionales por adelantado para verificar si ofrecer facturación automatizada beneficia a su tipo de negocio.

Si se implementan y monitorean de manera efectiva, los pagos recurrentes brindan a los comerciantes una fuente constante de efectivo y mantienen sus finanzas estables.

Esta guía lo ayudará a comprender cómo funcionan los pagos recurrentes, qué beneficios brindan a los comerciantes y qué debe tener en cuenta al implementar estos pagos.