El porcentaje de sobreprecio y el margen de utilidad bruta (o margen, para abreviar) son dos términos contables importantes cada comerciante de comercio electrónico debe saber. Los términos a menudo se usan indistintamente, pero aunque usan la misma entrada, los resultados que muestran son sustancialmente diferentes.

Es esencial comprender la diferencia entre margen y margen porque confundirlos puede causar errores en la fijación de precios. Los precios excesivos o inferiores, a su vez, significan que una empresa corre el riesgo de ser expulsada del mercado.

En este artículo, aprenda la diferencia entre marcado y margen, cómo calcularlos y cuál usar según sus necesidades.

Marcado frente a margen: una descripción general

Para comprender el marcado y el margen, un comerciante primero debe establecer lo siguiente:

- Costo de los bienes vendidos (o COGS). El costo de fabricar un producto o servicio.

- Ingresos. La cantidad que gana el comerciante vendiendo un producto o servicio (antes de deducir los costos). El término precio de venta se usa indistintamente en el contexto de margen y margen.

- Beneficio bruto. La cantidad que queda cuando el COGS se resta de los ingresos.

Ahora veamos las diferencias entre el sobreprecio y el margen a través del ejemplo de un suéter cuya fabricación cuesta $50 y se vende por $75.

- Dientes = $50

- Ingresos = $75

- Ganancia bruta = $25.

Para obtener el porcentaje de sobreprecio, la ganancia bruta se divide por el COGS ($50) y se multiplica por 100. Por lo tanto, el porcentaje de sobreprecio del suéter es del 50 %.

Por otra parte, margen se obtiene dividiendo la utilidad bruta ($25) entre los ingresos ($75) y multiplicando el resultado por 100. Con este cálculo vemos que el margen del suéter es del 33%.

La principal diferencia entre el marcado y el margen está en cómo evalúan beneficio bruto y establecer la rentabilidad. Markup ve la ganancia bruta como un porcentaje del costo del producto, mientras que el margen lo expresa como un porcentaje de ingresos. Entonces, incluso si la cantidad en dólares es la misma, el porcentaje es diferente.

El ejemplo anterior muestra que si la rentabilidad se mide sobre la base del margen de beneficio, el número será mayor que si se considera el margen. Por eso, es esencial no confundir los dos ya que el malentendido puede conducir a contabilidad y errores de fijación de precios que impactan negativamente en los resultados de una empresa.

Nota: Explore los modelos de precios más comunes para comerciantes de comercio electrónico en nuestro artículo Precios escalonados frente a precios por volumen explicados.

Marcado frente a margen: la fórmula

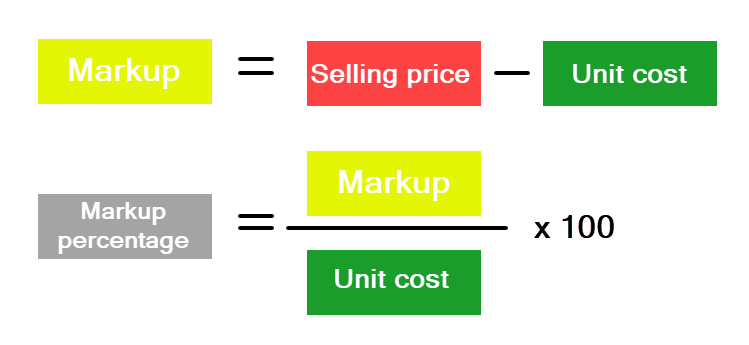

Marcado es la diferencia entre el precio de venta de un producto y los costos que costó fabricarlo. Para calcular el porcentaje de margen de beneficio, debe dividir el margen de beneficio por el COGS de una sola unidad y multiplicarlo por 100.

Por ejemplo, un comerciante vende una bolsa por $90. El costo de fabricar, empaquetar y enviar una sola unidad es de $50, por lo que la ganancia que obtienen es de $40. En base a esto, podemos calcular el porcentaje de margen de beneficio de la siguiente manera:

[(Precio de venta - costo unitario) / costo unitario] x 100 = porcentaje de margen de beneficio

[($90 - $50) / $50] x 100 = 80 % de sobreprecio

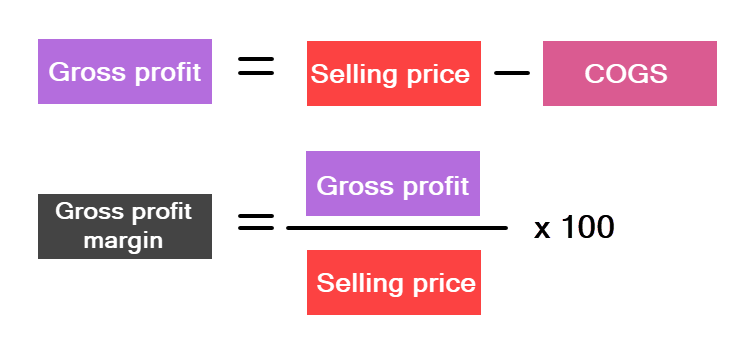

Margen es la diferencia entre el precio y los costos de los bienes vendidos. Dado que se calcula como el porcentaje del precio, la fórmula es la siguiente:

En el mismo ejemplo, podemos calcular el margen de beneficio bruto observando el precio como:

[(Precio de venta - COGS) / precio de venta)] x 100 = margen de beneficio bruto

[($90 - $50) / $90] x 100 = 44.44 % de margen

Para concluir, con un recargo del 80 % añadido al precio del producto, obtendrá un 44.44 % de beneficio bruto.

Marcado frente a margen: ¿cuándo usarlos?

Para determinar un precio de venta que cubra los costos de producción y asegure que la empresa obtenga ganancias sin enviar clientes a la competencia, los comerciantes deben usar porcentaje de sobreprecio. Como estrategia de fijación de precios, el marcado es particularmente útil para las empresas que venden muchos productos y tienen que establecer precios rápidamente.

Sin embargo, el margen de beneficio debe revisarse regularmente ya que las condiciones del mercado cambian y los gastos indirectos de vender un producto pueden variar. Si no lo hace, puede dañar un negocio a largo plazo.

Por otro lado, los comerciantes que deseen mantener la supervisión de la salud de su negocio, el rendimiento financiero y el potencial de crecimiento, deben usar margen de beneficio bruto. El margen es mejor para controlar los resultados de una empresa, ya que no descuida los gastos indirectos de las ventas.

Nota: Vea también cómo definimos Valor bruto de la mercancía (GMV), una métrica de comercio electrónico que evalúa el rendimiento de una empresa en el mercado.

Conclusión

El marcado y el margen son dos de las formas más comunes de analizar las ganancias. Si bien el marcado es útil para determinar rápidamente el precio adecuado para sus productos, el margen le muestra los resultados a largo plazo de sus esfuerzos comerciales, como el crecimiento, la salud y el rendimiento.